Spencer88 blog

(Spencer88) 浅谈 Jaya Tiasa (常成控股, 4383) 的债务问题。

浅谈Jaya Tiasa(常成控股, 4383)的债务问题。

相信有做功课的股友们都不难注意到Jaya Tiasa有着令人担忧而且居高不下的债务问题。

在过去5 年内,Jaya Tiasa 的债务有着明显的增加,而这些债务主要是用于资助该集团在棕油业务中的扩张。经过笔者计算后,过去5 年的平均负债率为55%。 而在2013 财政年,股友们可以注意到股东权益(Equity)有着大幅度的增加,这是因为该集团进行了私下配售(Private Placement)价值为3.26 亿令吉的股票,而从中所获得的资金主要用于棕油业务的扩张,部分资金则用于减少债务。

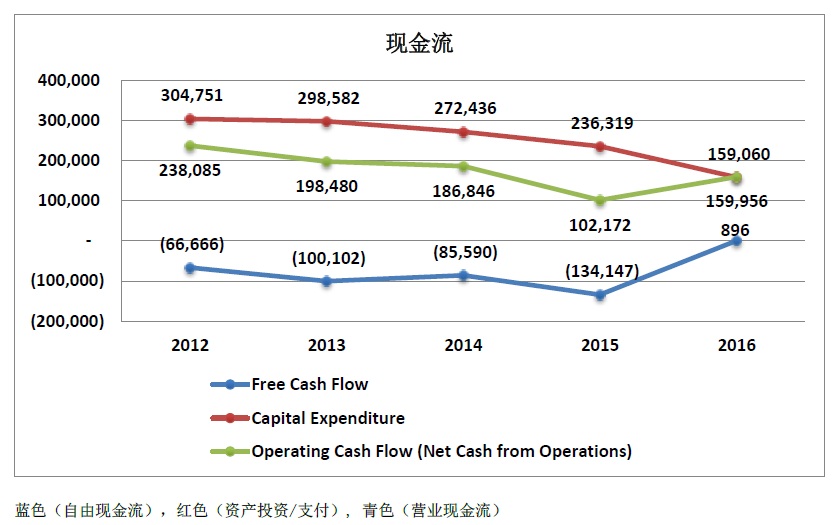

从上述问题来看,Jaya Tiasa 可能面临着现金流(Cash Flow)的问题,因此接下来我们将探讨其现金流的状况。

从上述图表中,我们可以看到Jaya Tiasa 在过去4年内一直处于负自由现金流(Negative Free Cash Flow)的状况,并在2016年开始好转,这也是该集团在过去5年内的第一次正自由现金流(Positive Free Cash Flow)。这是因为其棕油业务的初始资本(Initial Capital Expenditure)支出非常高,因此导致Jaya Tiasa 面临连年处于负自由现金流(Negative Free Cash Flow)的状况。然而,随着棕油树的成熟,资本支出也将逐渐减少,直到第17 至25 年后(取决于管理层的判断)的棕油树重新翻种为止。Jaya Tiasa 的营运现金流量(Operating Cash Flow)与其盈利相比也处于健康的水平。因此,该集团具有足够的营业现金流能力来支付其债务(债务融资以扩展业务)。 此外,截至2016 财政年,所有棕油树可种植面积均已被种植,成熟果树的数量也达到了总面积的53.8%(有史以来最高纪录)。笔者相信在未来的几年内,随着棕油树的成熟也代表着鲜果串产量的增加及资本支出的减少,笔者预计该集团的自由现金流(Free Cash Flow)将大幅上升,这将有利于削减其债务,并增加股息以回馈股东们。当前股息政策为20%(Dividend Payout Policy), 在未来的几年里派息率很有可能将随着债务的减少而增加。

以长期来看,笔者对Jaya Tiasa的高债务没有太大的担忧只要该集团在未来几年内都能保持着正现金流的状况。

以上所述观点纯属个人意见,请勿据此进行交易,买卖自负!

最后也请大家多多支持笔者的专业,笔者也会尽我所能提供大家第一手的消息!谢谢。

https://www.facebook.com/quantuminvestmentresearch/

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on Spencer88 blog

Discussions

Be the first to like this. Showing 2 of 2 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-08 15:10:00

EMA 5

5 Mins

SELL

2025-01-08 14:45:00

EMA 5

5 Mins

BUY

2025-01-08 12:00:00

ADX

Hourly

SELL

2025-01-08 11:30:00

ADX

5 Mins

SELL

2025-01-08 11:25:00

EMA 5

5 Mins

SELL

Apps

Top Articles

1

2

M+ Online Research Articles

JB-SG Special Economic Zone (JSSEZ): 1+1 > 2: Harnessing the Multiplier Effect

3

CEO Morning Brief

Oriental Kopi to Raise Menu Prices Amid Rising Raw Material Costs

4

AmInvest Research Reports

5

Good Articles to Share

US Fed’s Waller supports further cuts, says inflation moving lower

6

7

Kenanga Research & Investment

Swift Energy Technology - Electrifying The Future of Oil & GasIPO

8

Good Articles to Share

Explainer: Why does Trump want Greenland and could he get it?

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....

younginvestor92

你意思是说这支股会起?

2016-12-11 21:28