笔随意走

[HIAPTEK 5072] 业绩篇 ~ 东钢的逆袭

继上一篇之后,本篇欲探讨东钢今后贡献盈利的空间

没看过第一篇的小伙伴们可以点击 http://klse.i3investor.com/blogs/zefftan/146359.jsp

HIAPTEK 尽管在账面上自2015年开始已经连续3年出现亏损,但是如果仔细咀嚼,真正营运上亏损的其实只有FY2015年,其他两年2016年和2017年的亏损则为联营公司拖累,而且所注销的亏损皆为非现金型式注销法(non cash impairment)

|

|

FY2015 |

FY2016 |

FY2017 |

|

REVENUE 营业额 |

1260m |

1138m |

1074m |

|

PROFIT FROM OPERATION 营运盈利 |

25.32m |

106.33m |

170.76m |

|

FINANCE COST 借贷费用 (利息) |

32.1m |

31.72m |

30.26m |

|

PROFIT BEFORE JV LOSS (未纳入联营公司亏损前的盈利) |

-6.8m |

74.61m |

140.5m |

|

JOINT VENTURE LOSS (联营公司亏损) |

-59.68m |

-99.23m |

-215.32m |

|

TAX (税务) |

10.4m |

17.6m |

28.4m |

|

Est.profit after tax before JV LOSS (未纳入联营公司亏损的税后盈利) |

|

57m |

112.1m |

到底是什么东西令到JOINT VENTURE LOSS 如此巨大呢?

一:2015年 期间试产阶段,碰上销售价低迷

二:2015年-2017年之间的强势美元导致 联营公司EASTERN STEEL(东钢)的美元债务持续发酵

三:资产价值注销 ,包括了初始投资额(Initial Investment),资产/机械,应收账款(Receivables)

以上三个要点里,二和三就是造成巨大亏损的最大元凶,然而它们都是非现金型式注销法(non cash impairment)

同样的,以上三个,变数最大的莫过于外汇汇率和钢铁销售价格了。

-----------------------------------------------------------------分割线--------------------------------------------------------------------------

USD/MYR 对东钢的影响

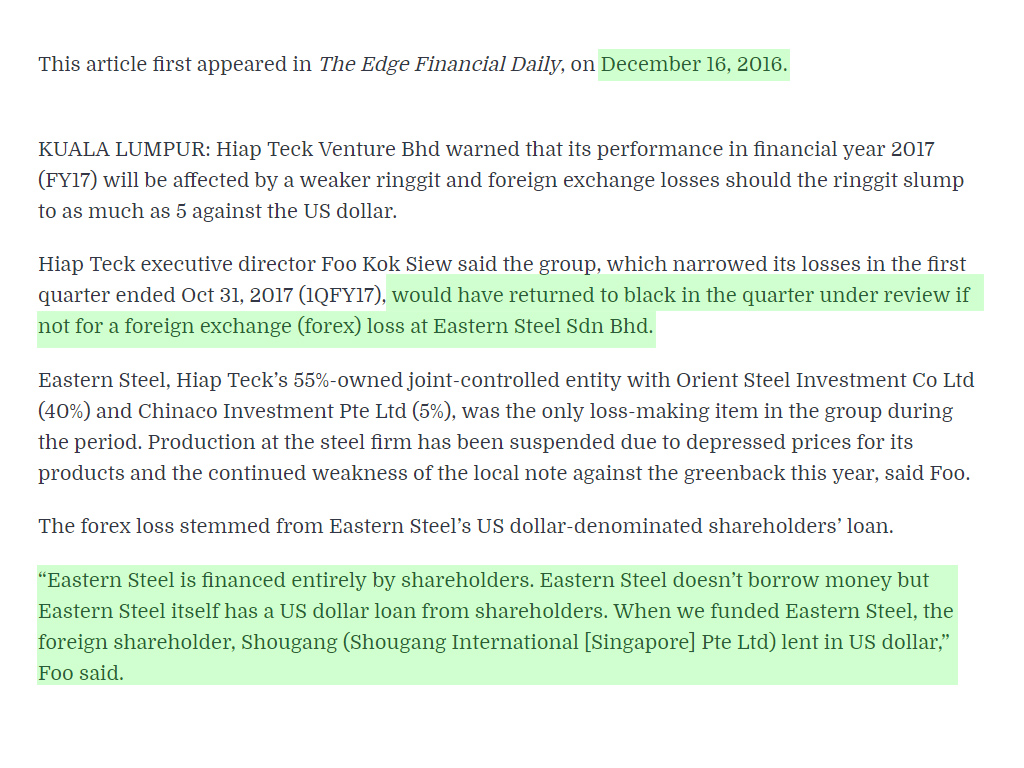

概要与翻译: 2016年股东大会

执行董事长MR FOO 透露, 如果东钢没有外汇亏损的话, FY2017其实是个丰收年,当初东钢展开计划的时候,第二大股东 “首钢”以美元全额贷款给东钢,作为开发和营运资金

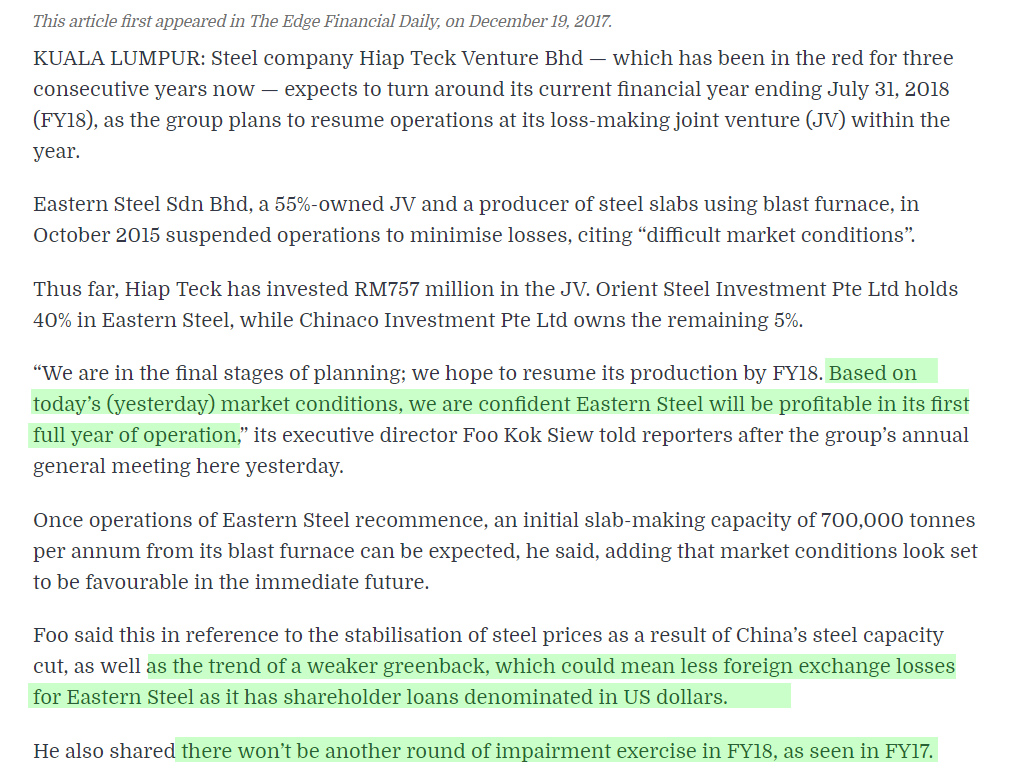

概要与翻译:2017年股东大会

执行董事长MR FOO 透露,根据现在市场的情况,他有信心东钢在复产投入第一年就可以录得盈利,因为,马币强了 (当时 1USD : 4.08 MYR) 东钢可以减少外汇亏损,因为有美元债务。他也表示,东钢不会在做出任何的减值活动 (投资额减值已经完全做完了)

注释:USD denominated shareholder’s loan - 美元主导的债务, greenback - 美元

过去几个季度的美元汇率 与 东钢贡献的赚/亏

|

|

季度开头 USD/MYR 汇率 |

季度结算 USD/MYR 汇率 |

波动 % |

联营赚/亏 (RM mil) |

REMARKS 备注和猜测 |

|

Q3 FY2016 |

4.15 |

3.91 |

跌5.8% |

3.1 |

刚开始进入停产阶段 |

|

Q4 FY2016 |

3.91 |

4.05 |

涨3.6% |

-26 |

东钢完全属于冬眠状态 |

|

Q1 FY2017 |

4.05 |

4.19 |

涨3.5% |

-25 |

东钢完全属于冬眠状态 |

|

Q2 FY2017 |

4.19 |

4.43 |

涨5.7% |

-30 |

东钢完全属于冬眠状态 |

|

Q3 FY2017 |

4.43 |

4.34 |

跌2.0% |

-4.9 |

外加外汇波动小,看不到一次性盈利 |

|

Q4 FY2017 |

4.34 |

4.29 |

跌1.2% |

-155 |

其中资产减值147m, 外加外汇波动小,看不到一次性盈利,扣除资产减值后,大约是 -8m |

|

Q1 FY2018 |

4.29 |

4.25 |

跌0.9% |

-12 |

外汇波动小,看不到一次性盈利,加上重启东钢需要的一些费用 |

|

Q2 FY2018 |

4.23 |

3.9 |

跌7.8% |

? |

|

根据以往的数据来看,可以发现到的现象是,如果马币强,东钢就会录得少亏或者盈利的情况,

若使用同样的比例,东钢很有可能这个季度东钢可以为HIAPTEK录得一大笔的盈利,即大约30-40m 不等,

再加上HIAPTEK本身的核心税后盈利大约 25m (Q1FY2018季度的数据), 总共有机会取得 45m-55m 的盈利,

盈利稀释化 mother stock (1332m) + fully warrant (285m)+ loan stock (243m) diluted EPS = 2.4 cent – 2.9 cent

---------------------------------------------分割线-------------------------------------------------------

东钢本身营运可以创造多少盈利?

产能 :70万吨钢坯 (板坯SLAB)

管理层表示2018年复产后可以达到每年60万吨的钢坯。

东钢有固定顾客,那就是同为一个老板拥有的 Ji Kang Dimensi (济南钢铁),然后Ji Kang使用这些钢坯原料生产 steel plate,

再通过HIAPTEK销售,所以东钢的产品不用怕没人买单 ,根据官网,Ji Kang Dimensi 每年钢坯消耗量是50万吨。

钢坯的价格如何?

2015年的时候,当时钢坯的价格仅有 人民币 1500-2000 (大约马币RM900-1300)

如今,本地钢坯报价都介于RM2300 左右,中国报价RMB 3600 (RM2200), 所以,在产品有价的前提下,东钢依然不会亏损生产了。

预计2018年东钢可以生产60万吨钢坯,以目前价格RM2200来看,可以录得 RM1.3b 营业额,假设net margin 为5 % (最保守),可以录得大约 66m的盈利了,以HIAPTEK的持股量55%来说,照例可以分到每年 RM36m的盈利,这些都是免税的哦,东钢获得15年免税金牌。

----------------------------------------------------------分割线-----------------------------------------------------------

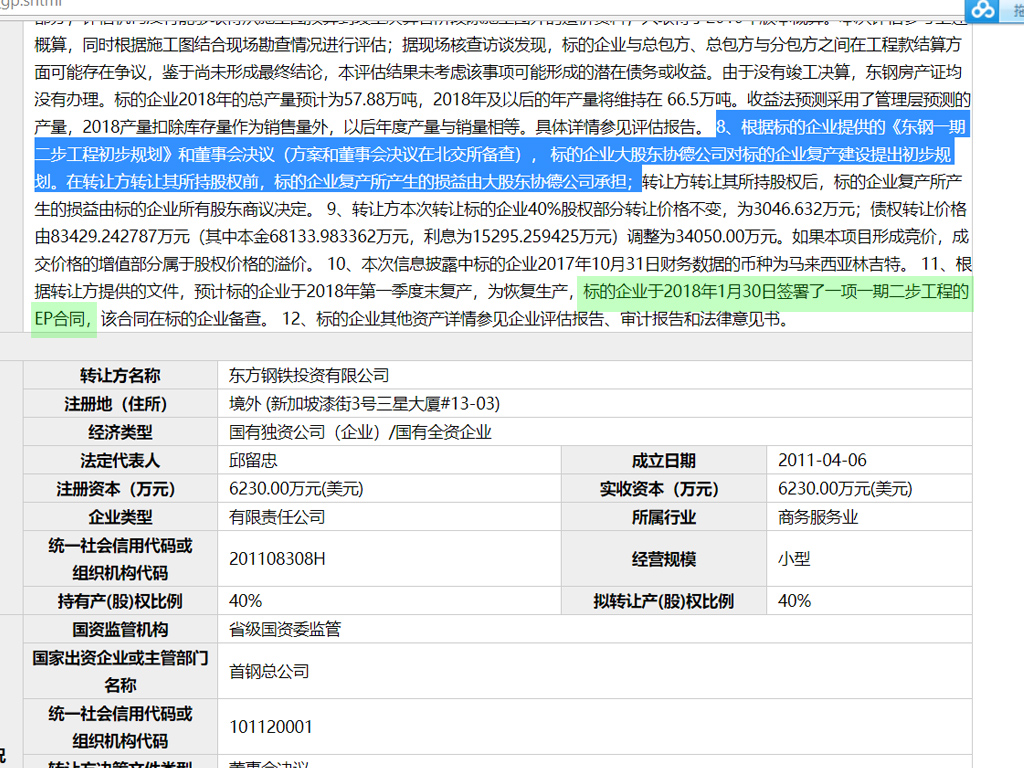

首钢转让股权

在北京产权交易所(CBEX)里,首钢透露了,如果在这期间复产,所有损益皆油HIAPTEK单方承担 ,如果是这样子的话,对HIAPTEK母股更有利了。

同时,从以上资料,首钢也透露了东钢在1月30日已经签署了建设第二高炉的合同(一期二步工程),第二高炉建成后,

东钢的产量就会由70万吨倍增至150万吨,那么明年的HIAPTEK就可以大丰收了 。

而且停产了那么久,厂内应该堆积了不少当初便宜时候累积下来的便宜铁矿石,所以刚刚复产的那几个季度,盈利应该会比较强

补充:目前东钢的高炉是中高炉, 容量530m3 , 一期二部工程就是建造多一个。

ANNJOO的高炉是小高炉,容量 450m3 , ALLIANCE的高炉是大高炉,1080m3

------------------------------------------------------------------分割线-----------------------------------------------------------------

结论:

HIAPTEK三月即将公布 Q2FY2018的业绩,预计可以大报捷,应该会介于 RM 40-50m左右

等于每股净稀释盈利 3 cent

由于今年是基建大年,钢铁使用量需求大增,从今天刚发布的SSTEEL业绩,就可以略知一二了,

虽为扁钢公司,HIAPTEK本身的业务当然也会受到提振 (structural hollow section, 钢管和鹰架),因为这些都是建筑领域所需要用

到的建材,所以HIAPTEK绝对会是2018年一个值得纳入眼帘的投资。

这个就是scaffolding 鹰架

这个是structural hollow section

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 笔随意走

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-24 15:45:00

EMA 5

5 Mins

SELL

2025-01-24 14:30:00

TURTLE SYSTEM 20

5 Mins

SELL

2025-01-24 12:20:00

TURTLE SYSTEM 20

10 Mins

BUY

2025-01-24 12:20:00

TURTLE SYSTEM 20

5 Mins

BUY

2025-01-24 11:50:00

EMA 5

10 Mins

BUY

Apps

Top Articles

1

2

Kenanga Research & Investment

YTL Power International - 1-for-5 Warrants to Reward Shareholders

3

Double Swords 双剑论股

4

Double Swords 双剑论股

5

Rakuten Trade Research Reports

6

M+ Online Research Articles

7

MQ Market Updates

8

TA Sector Research

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....