笔随意走

[DPHARMA] AGM股东大会摘录

Date:15/6/2019 By

**以下资料纯属教育用途,不含有任何 Buy or Sell Call 的 意图,买卖请自负,报告拥有权属于 Sharix **

马来西亚 药剂领域 一览 [Malaysia Pharmaceutical Industry Overview]

第四章 [Part 5] – DUOPHARMA 股东大会摘录 [DPHARMA AGM]

DUOPHARMA 这个名字,对你来说或许很陌生,但是它的主打产品,我相信都曾是我们这一代人童年记忆里的一部分,它的地位就类似学校的milo车一样,犹记得每当学校有办活动时候,doorgift 伴手礼里,这个产品总是不缺席。

DPHARMA 今年才易名,在这之前,它的上市股票代称叫CCMDBIO (CCM DUOPHARMA BIOTECH) ,这个举动其实是两年前CCM母股与旗下药剂臂膀(CCM DUOPHARMA BIOTECH) 分家重组时候所带来的结果。就在当时,CCM也将其拥有的CCMDBIO股票,全数派发予各个股东,进而完全与CCMDBIO 脱离关系。而就在今年,CCMDBIO 也为了撇清关系,也将公司易名为DUOPHARMA。

这公司算是少数经营管理得比较妥当的官联公司(PNB为大股东),而其市场地位也值得我们关注,为此,我参与了它的股东大会,摘录了一些资料,以便呈现给大家。

在这之前,我也撰写了一篇关于AHEALTH AGM的摘录,想要阅读的请按我。

(想refresh回之前文章的小伙伴欢迎点击CLICK ME 第一章 ,CLICK ME 第二章 ,CLICK ME 第三章)

这一期的分享,主要跟就是与广大读者简述一下DUOPHARMA股东大会时候所收录的最新情况。

To recap,DUOPHARMA是目前马股里市值排名第二的药物制造/药剂公司,业务涵盖了

- 药物制造

- 保健品制造

- 药物代理销售

若以出货量来衡量,DPHARMA乃全马第一药厂,它的生意额60%贡献来自于政府部门(卫生部),其余的则是来自私人医疗所药剂所和保健品销售。显然,这公司同Pharmaniaga一样,都是一家仰仗“公家”吃饭的公司,不同的是,这家公司经过了过去几十年的耕耘,在私人界中,它旗下保健品的其中几个牌子比如 Champs/Flavettes也造就了其品牌独立性,拥有了庞大的客户群。

Some quick fact about DPHARMA的业务:

- 可以制造的药物囊括了

Solid Oral dosage form 固体口服药剂:tablet 锭片药丸,capsule 胶囊

Liquid Oral dosage form液体口服药剂: syrup ,suspension 药水

Topical dosage form 外用涂抹药剂:lotion,ointment ,cream , eye drop 药膏

Injection dosage form 注射药剂:vial, ampoule , pen

- 注册产品的Portfolio 超过 450 种

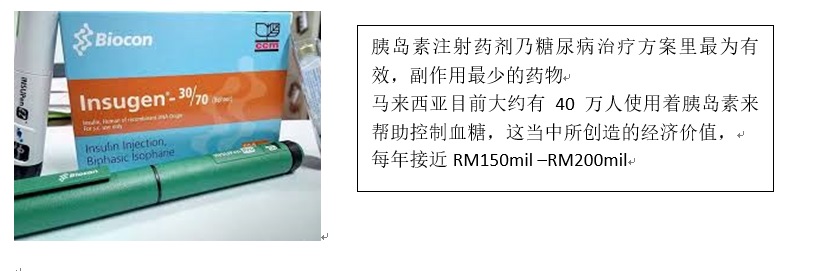

- 马来西亚政府医院胰岛素Insugen的独家代理

- 大量的注射药剂比如抗生素,止痛药等等均在各大政府医院皆有使用

- 马来西亚第一家可以制造对抗癌症(化疗Chemotherapy)的药物制造公司

股东大会主要摘录:

- 今年1月-5月,来自政府医院的需求强劲

- 2019年卫生部的药物采购财政拨款RM4bil (四十亿令吉),管理层预计可以分获6-7%

- 管理层预计私人界的销售额可以增长,进而减少政府医院对营业额的贡献,从原本的60%将降低至55% , 目前有很努力在继续放大其CHAMPS和FLAVETTES的销售力度。

- 目前为止已经正在submit的竞标为: 新产品 Erythropoeitin (肾病病人补血针) , Glargine(胰岛素),比目前市场的任何同类产品都低价,几乎十拿九稳。

- 如果马币兑美元变弱,那么公司的赚幅会被影响,因为大概40-50%的原料是进口,以美元结算。

- 公司在2017年11月时候有跟卫生部签了合约,为期两年,提供一些制定药物给政府医院,但是至今,卫生部还没公布新的tender竞标process (普遍上tender的过程大概都是6个月左右),假若tender 延迟,一般上,在無合约的情况下,一切都会跟着前期合约“默认”提供,直到新的合约公布为止。

- 管理层披露,目前有一部份的药物(使用量比较多的,俗称APPL item),是经过Pharmaniaga的特许经营权,再转交给各大政府医疗设施的,而也有一部份的药物,是直接跟卫生部deal的。无论是不是经过Pharmaniaga的手,公司的售价都一样的,margin不受影响。

最近比较Hot 的issue是,投资者和业界人士都在关注Pharmaniaga会否继续以APPL方式特许经营,为政府医疗设施提供药物,管理层的看法是more likely会继续。但是,如果万一,万一没有以此方式继续为政府医疗设施提供药物的话,公司也有了最坏的打算,那就是公司自己准备安排货物运输到那些ulu ulu 的地区,而相反的,那些小的suppliers 就遭殃,要额外承担这些费用,那么DUOPHARMA到时候就可以“吃掉”这些小suppliers的份额。

(APPL是一种政府医疗设施的药物采购提供机制,占了大概33%政府医疗设施的药物,卫生部委任全权由Pharmaniaga代劳处理竞标过程tender process, 和药物储存与运输)

- 放眼未来,公司放眼2022年可以在抗癌症药物,糖尿病药物和肾病药物的范围里达到一定的市占率 (因为比起洋人牌子,Duopharma代理的牌子便宜得多)

**Nephrology Biosimilars 肾病药物

Erythropoietin Alfa EPO (Erysaa®) – 补血针

同类药物的市场份额每年预计在RM 50mil, Duopharma 目前submit给卫生部的tender价值每年RM 10mil-15mil. 产品也在等待新加坡和文莱卫生部的批准。

**Oncology Drug 抗癌症药物

Trastuzumab (Zuhera®) – 乳癌化疗针

同类药物的市场份额每年预计在RM 50mil, 而Duopharma代理的牌子,比起同类药物还要便宜一半。可惜的是,目前还没进卫生部tender,预测2020年年尾才会开放竞标。虽然进度缓慢,但目前为止累积了大概RM 1mil的销售额。

*Diabetes Drug 糖尿病药物

Insulin (Insugen®) – 胰岛素注射剂

目前每年提供大约RM 90mil (九千万令吉)给予政府医院。 手头上的供应合约(2019年11月截止)预料将会获得延续下去,因为价格美,而且也没有被product complain

笔者的结论:

- 管理层,尤其是CEO Leonard先生,对其管辖的业务都很是了解。

- 公司基本面确实很不错,可惜短期缺乏可以大力推动盈利的因素,除非它的保健品方面可以有爆炸性增长,毕竟那边的profit margin比较高。

- 如果股价有惨跌(RM1-1.10),可以考虑买入,但是长期来看,其吸引力比起AHEALTH貌似没有那么性感(产能增加的爆点);而短期来看,不比PHARMANIAGA来得抚媚(潜在特许经营权的合约延长)。

希望大家可以从此篇文章里有所斩获,下期再见。

如果反应颇佳,笔者会进一步解剖公司内部的情况,为大家做更详细的分析,进而在公司巩固期的当儿在适当的买点部署公司的股票。

如果您觉得此文章不错,欢迎转发,若有疑问,欢迎联络 本群组 。

Telegram 频道 :免费加入

笔随意走 敬启

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 笔随意走

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-24 15:55:00

EMA 5

5 Mins

SELL

2025-01-24 15:45:00

ADX

5 Mins

SELL

2025-01-24 15:45:00

OBV

5 Mins

SELL

2025-01-24 15:40:00

ADX

5 Mins

BUY

2025-01-24 15:30:00

ADX

5 Mins

SELL

Apps

Top Articles

1

2

Kenanga Research & Investment

YTL Power International - 1-for-5 Warrants to Reward Shareholders

3

Double Swords 双剑论股

4

Double Swords 双剑论股

5

Rakuten Trade Research Reports

6

M+ Online Research Articles

7

MQ Market Updates

8

TA Sector Research

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....