笔随意走

[DSONIC] AGM摘录 2019

马来西亚 电子政务 [Malaysia E-Government Solution Service Provider]

第一章 [Part 1] – DATASONIC 股东大会摘录 [DSONIC AGM]

Datasonic德达飞讯,曾经是2013年的神股(被冠以【D神】称号),初来乍到的你或许对它很陌生;但这闪耀的明星股,曾经造就了不少股票投资人,也带了多少散户一跃腾飞。稳定的生意,优渥的股息,一直以来都是这股得到市场高估值的护城河,直到2018年马来西亚政党轮替后,反垄断行动与前副揆的贪污案,让风靡一时的D神 瞬间成为了堕落天使。

Datasonic德达飞讯,曾经是2013年的神股(被冠以【D神】称号),初来乍到的你或许对它很陌生;但这闪耀的明星股,曾经造就了不少股票投资人,也带了多少散户一跃腾飞。稳定的生意,优渥的股息,一直以来都是这股得到市场高估值的护城河,直到2018年马来西亚政党轮替后,反垄断行动与前副揆的贪污案,让风靡一时的D神 瞬间成为了堕落天使。

近几个月以来,去年“大选惊吓股”行列里的公司股价都纷纷反弹,其中最为成功的例子,莫过于 TM和GAMUDA了,当然,其他的股项比如 MYEG , GENM, ECONBHD, IJM 等等也因为政策的逐渐稳定而享受了相当可观的反弹。

身为马来西亚身份证和护照的供应商DSONIC,当然也不置身事外。

回想去年,DSONIC的股价走势更是飞流直下三千尺,直到0.295才探底,让多少股民尿了一裤子。

左一蓝圈子 – 希盟政府放话查垄断,股价跳空一跃而下

左二篮圈子 – 政府暂停身份证订单,去库存运动展开,DSONIC业绩炸弹

左三篮圈子 – 传闻涉及前首相Zahid的贪污案件,这时候李白出来念诗:飞流直下三千尺,疑是银河落九天。

尔后,股价在0.4-0.5之间徘徊了有半年之久,直到6月初,DSONIC获颁内政部一项RM28.7mil的国民登记局个人卡中心维修服务合约,方稳住了市场信心,股价开始进入反弹阶段。

这引起了笔者的好奇,所以选择参加AGM来了解更多隐藏在背后的故事。

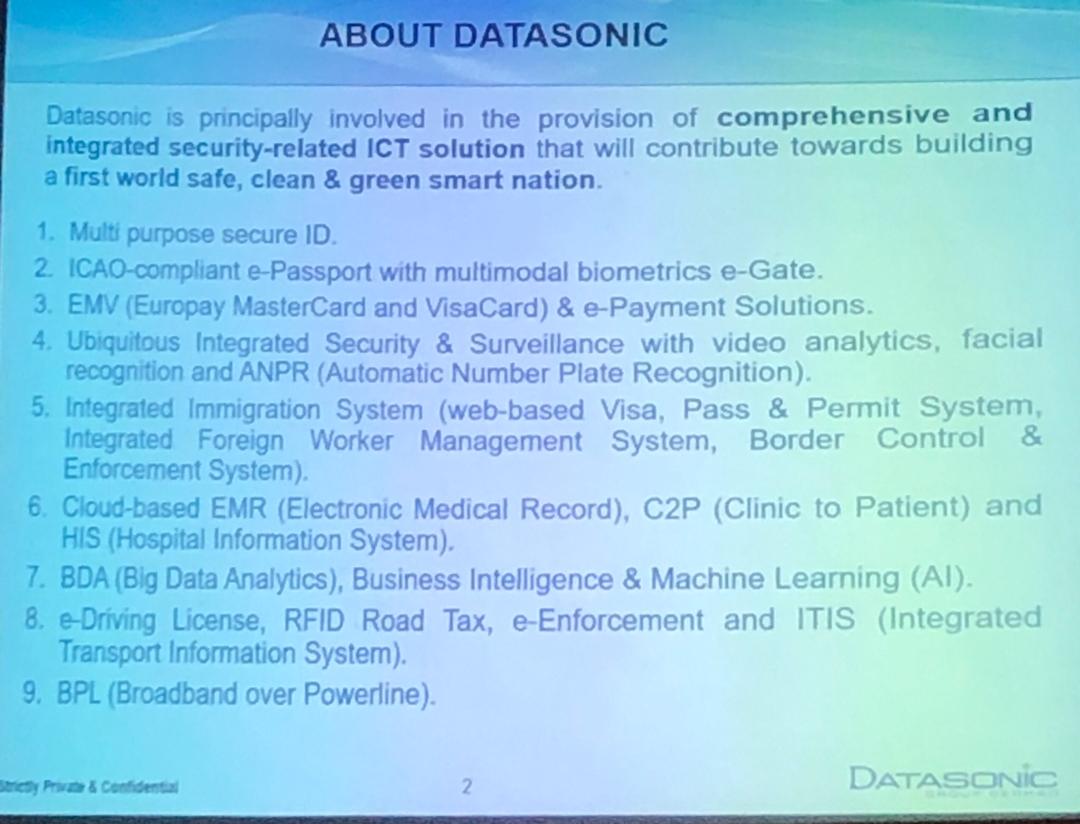

公司简介

主要产品是日夜都陪伴着每一位马来西亚人的国民身份证 Malaysian IC,与及出国必备文件国民护照Malaysian Passport. 除此之外,公司也有为银行制造信用卡Credit card,借记卡/提款卡 Debit card,制作电眼监控系统CCTV等等。

一图胜千言

主要客户:政府机构如 :国民登记局JPN (身份证) ,移民局JIM (护照,E-gate autogate),各大银行(信用卡, 借记卡),首相署(SISPAA 投诉系统)

--------------------------------------------------------------------------------------------------------------------------------------------------------------

AGM摘录:

- 根据最新季报,订单为数RM770mil, IC 和Passport 占了 6-7 成,其余的为CCTV和银行卡

- 官司跟进

DSONIC跟KFIMA/FIMACOR的子公司“PKN”存在着一单官司,潜在亏损为RM5mil.

故事:PKN乃DSONIC委任的subcon承包商,负责印刷1.5mil本passport,在双方尚未洽谈好价格的前提下,PKN供应了货品,而要求 9 : 1 分账,而DSONIC的立场是 5:5 分账收入,自此双方存在意见分歧。法官劝说庭外和解,目前仍在浅谈中,影响预计最多Rm5mil

- 身份证MYKAD / IC

目前的合约即将在2019年11月到期,管理层表示,肯定续约了,只是现在时机尚早,JPN还有没递上Letter of Appointment, 所以还不能够发公告,通常会在1个月前才公布。

此举也解除了市场的疑虑,之前市场一度认为DSONIC无法续约。

FY2017的MyKad交付量100万张

FY2018的MyKad交付量100万张

FY2019的MyKad交付量 20万张 – 政党轮替,政府去库存

FY2020的MyKad订单预计 240万张

相比以前的IC,新的IC不会有“外皮脱落peeling off”的问题,读卡速度也从以前的9秒缩短到现在的5.5秒。然而,最新技术是0.5秒,就看政府要不要强制性更换。

提供身份证的合约,一年是RM12mil,但是DSONIC之交付了其中的35-40%,原因是质量好,身份证很少坏,所以订单下降。

目前为止,依然有大约300万名大马人依旧持有旧款IC,政府本来在2017年实施强制性更换,但是隔年由于大选的因素而搁置了,最近可能会卷土重来。

- 护照PASSPORT 与 E-gate /Autogate

管理层自豪的表示,马来西亚的护照是world class 级别的,比日本,新加坡,英国等等还来得更为先进,达到ICAO水准。(International Civil Aviation Organization),还有5年warranty不会落色,速度方面,一个小时可以办好全套护照。

DSONIC的护照目前有5个原件(components),

一.Polycarbonate data page

二.E-passport Chips

三.E-booklets

四.Ultraviolet coating

五.Three colored security stitching

自2017年起,移民局JIM颁发了一项价值RM233m, 为期5年的项目给与DSONIC,涵盖了3个原件,但DSONIC的机器可以制作5原件,所以,一直以来都帮政府省钱了,剩余的2个原件的costing其实都已经算进去过往的账目了,而最近DSONIC已经跟JIM谈好了价钱,只要JIM的Letter of Appointment 一批下来,那么就可以正式纳入营业额里面了 (就是净赚啊,一年RM15m, 直到2021年尾)

DSONIC的印刷水平达到了印刷货币的等级,不排除以后会往这方面发展,目前马来西亚的货币非本国印刷。

至于Autogate呢(出入境self service 的autogate),自2017年起,DSONIC已经接管了全国136部旧式Autogate,并在今年sponsor了政府20部自带脸部识别facial recognition 科技的autogate,现在其余的116部,就要等待财政部的临门一脚了。(财政部批准款项,那么移民局就可以order了)。

管理层表示,移民局的官员都有很好的feedback,而且以后的趋势必定是脸部识别,快,节省时间,而且不会像thumbprint有安全漏洞。(说手指纹坏了然后乔装过manual counter 避过追捕)

- 综合移民监控系统 (IIS)

这便是最近比较热门的话题了,纵然这两个月里,只要是IIS的文章,媒体都对DSONIC只字不提,对此管理层则表示,已经在竞标中,而且有确切的理由相信DSONIC可以赢得这项竞标,原因是,这是一项新的移民局监控系统,主要用来替代漏洞百出的旧MyIMMS(由HTPADU提供),而DSONIC目前已掌握并交付予政府质量上等的IC和PASSPORT,也有一套很全面的System Integration 系统 (公司的专长),并以很有竞争力的价格竞标。

IIS 注重四个层面

一.Visa and permit system – 复杂- 20年的数据,非一般公司可以掌握

二.Passport system – DSONIC的家常便饭

三.Border control 边境管制 –目前所有边境总数136台autogate皆由DSONIC接管

四.Enforcement 执法 – to support the immigration - DSONIC目前与JIM关系良好,合作无间

“This system is well-versed to our current project” – 管理层的写照,表示志在必得。

如果你有留意的话,之前PRESBHD的SKIN项目,便是这IIS的前身。

SKIN之所以被Terminate 掉,是因为项目大大超出财政部的预算。(预算RM1.2b ,但是PRESBHD却以RM3.5b 得标)

对于出现在媒体争相报道的 H,I和 S三家公司 ,DSONIC本身觉得自己更有能力与专长,而且有很好的Track record。 由于这是一项关于国民保安与私隐的系统,在有前车之鉴(Htpadu的系统被标榜为 inconsistent and disappointing)的引导下,应该不会重蹈覆辙,毕竟这一个系统,一启用就是20 年。

值得留意的是,招标予8月19号截止,然后进入第二筛选,预计12月才会公布鹿死谁手。

- 银行卡 Credit/Debit card

最近刚刚发行了 Motion Code Credit Card,第一个用户为RHB Bank。信用卡后的CVV code可以在每4小时自动更换一组号码,以大大减低信用卡被盗用的风险。目前DSONIC在本地银行卡的市场份额为 70%

必须要注册成为Visa/Master 的认证vendor 才可以生产银行卡

- 电眼CCTV

此前曾为Penang政府安装电眼,目前放眼雪隆区和芙蓉市政区的地方政府。此业务贡献少于10%的营业额和盈利

- E-Visa (ENTRI) / Visit Malaysia 2020

这就精彩了,前首相Zahid最近上法庭的case 就是牵涉这个E-Visa/ENTRI项目的。

早在2016年,在无公开招标下,前首相Zahid直接将这个现金牛项目颁发给予一家叫 UltraKirana的公司,负责处理ENTRI。

ENTRI全名为Electronic Travel Registration and Information, 是一项针对中国和印度游客所开发的免签证系统,申请者只需填写资料,然后付上管理费用人民币160 (马币约RM00

),不需要官员审核,系统便会自行发行电子登记信息,然后持有者便可以由中国/印度出发,来马来西亚逗留不超过15天。此系统存在太多漏洞,稽查报告发现共有约13000个申请是违规的,其中包括,以人猿照附上申请,亦可获得签证。

这项目牛逼的地方是,自从 2016年3月以来,至2018年10月,此系统共为Ultra Kirana公司带来了约RM200mil的收益,总共接受了大概200万人的申请。

UltraKirana的合约即将在2019年10月终止, 预计不会被续约,而此项目的公开招标,也会在近期释出,DSONIC “ready and prepare” to go for it.

倘若在不久的将来DSONIC有幸承接此项目的话,盈利将会升华至另一个层次,毕竟这个项目一年可以带进大约RM80mil 的收入。

- Cloud based Electronic Medical Record 云端电子医疗记录

这个嘛…..就..看造化lo

- Broadband over Powerline

与Sarawak Energy Berhad和 University College of technology Sarawak 合作,目前有20mb bandwidth,提供长屋原住民使用宽频。

- 国外业务扩张

最近公司高层频密飞往菲力宾(人口1亿)和越南(人口1亿),主要谈判国民证件生意,如果得到的话,盈利肯定更上一层楼,毕竟马来西亚人口才33m ,试想想如果可以做到这国家的国民证件,那就….. $$$$$$

印尼即将在2022年全面实施Chip based ATM card,目前已在耕耘,短期不会看到贡献。

笔者的结论:

- 管理层,尤其是Mr Chew Ben Ben,是公司的灵魂人物,对其公司充满信心和乐观,几乎有问必答,没闪闪缩缩,还有另一位是Datuk Haji Abu Hafinah,亦是在回答股东问题上丝毫不马虎。

- 公司基本面确实很不错,公司认为FY2019乃盈利最低潮,而FY2020即将会恢复原本的盈利水平。至于推动盈利的因素,除了现有的项目以外,下一阶段引领业务成长的是IIS ,eVisa和护照一条龙系统。

- 股价目前水平经过一波的拉升后,徘徊在RM0.70左右,以RM65mil来计算(盈利正常化),目前的PE是14.5倍,加上良好的派息记录(60-90%盈利派息),具有一定的投资价值,毕竟潜在的股息率大约是在3-6%之间,进可攻,退可守。

希望大家可以从此篇文章里有所斩获,下期再见。

如果您觉得此文章不错,欢迎转发,若有疑问,欢迎联络 本群组 。

Telegram 频道 :免费加入

笔随意走Zeff Tan 敬启

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 笔随意走

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2024-12-27 09:00:00

ADX

30 Mins

BUY

Apps

Top Articles

2

Koon Yew Yin's Blog

3

4

5

6

7

THE INVESTMENT APPROACH OF CALVIN TAN

SUPERMAX VERSUS TOPGLOVE, KOSSAN & HARTA, Compare & Contrast, By Calvin Tan

8

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....