(HIAPTEK_5072_Ind-Prod)協德成立於1993年,並於2003年上市至主板交易,是馬來西亞頂級鋼鐵公司之一,擁有超過10億令吉的營業額。HIAPTEK擁有20多年鋼鐵行業的豐富經驗,為建築、傢俬 、油氣、造船、工程和發電廠等多個行業的國內外客戶提供鋼鐵產品解決方案。其總部位於巴生港口附近,地理位置十分優越,為貨物的運輸提供了重要的優勢。

說到HIAPTEK,投資者目前最關注的莫過於是其子公司東方鋼鐵(Eastern Steel)了。在上一個資本開銷週期,HIAPTEK與中國首鋼集團攜手成立了聯營公司東鋼,並於登嘉樓的甘馬挽重工業園建設了一座價值RM 750M的高爐(Blast Furnace)。建設東鋼最初的目的就是為了生產窄的HRC,以供應HIAPTEK自己使用,是HIAPTEK向上垂直發展(Vertical Integration)的計劃之一。這個決策在鋼鐵價格低迷時期讓人覺得十分失敗,但如今鋼鐵價格合理,HIAPTEK建設東鋼其實也不能說是失敗的投資,更可能是他們的轉折點。好了,畢竟這個是本篇文章的大主題,所以暫時賣個關子,讓我們先看看公司目前的財務狀況。

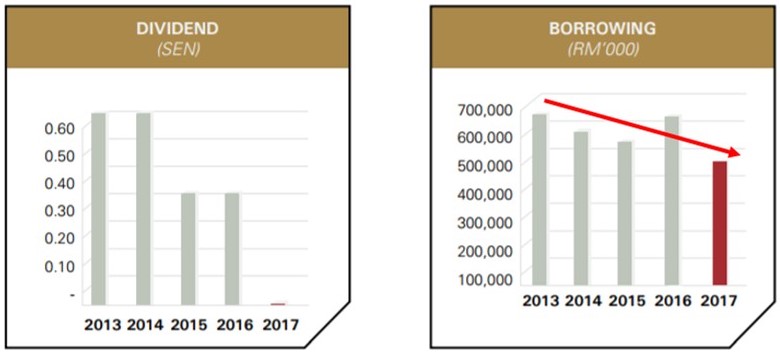

根據2017年報,我們可以看出HIAPTEK的營業額雖然從2015年開始大幅度減少,但Profit From Operation卻不斷增加。當中,2015年所創下的高營業額便是因為有東鋼的貢獻(2015年1月開始營運),不過由於嚴重虧損,公司管理層於當年10月就宣布停止營運了。因此,這也可以充分解釋到為何2016和2017年的營業額比不上2015年了。HIAPTEK這一兩年的亮點在於他們的獲利能力的崛起。HIAPTEK的毛利率(Gross Profit Margin)從2015年的2.01%進步至2016年的9.34%,2017年更達到15.9%!這跳躍式的成長歸功於中國積極減產及世界鋼鐵價格升至相對合理的水平。隨著現在國內鋼鐵價格逐漸走高(需求方面也改善了),我相信HIAPTEK的毛利率還會有進步空間。

東方鋼鐵(Eastern Steel)

根據最近的一份馬來文報導,HIAPTEK目前已經委派一群員工前往中國河北進修,作為5月重啟東鋼的人力儲備。此外東鋼的營運主任Tee Choon Hock表示两年前鋼鐵的价格大约 RM 994/MT,導致公司營運困難而陷入停產。然而,目前的價格卻達到RM 1989/MT以上,給予他們十分充足的理由重啟東鋼(詳細報導:http://www.kosmo.com.my/niaga/eastern-steel-kembali-beroperasi-mei-depan-1.590095)如果按照東鋼的年產量,他們目前一年可以生產出70萬MT的鋼板,每一MT的售價是500 USD左右的話,保守估計東鋼全年可以達到營業額USD 300M(大約RM 11.8億,匯率USD/MYR 3.93)。我讀過2017年的營收表,假如沒有減值 ,扣除貸款利息和公司税务后,那麼HIAPTEK的淨利率(Net Profit Margin )大约10%。以10%的淨利率作為一個參考值 ,東鋼全年則有望貢獻RM 1.18億的淨利,除於13.28億的股數,相等於每股 8.89仙!這當然還不包括目前其他子公司的貢獻。

此外,生產700萬MT鋼板的高爐只是整個擴充計劃的Phase 1的一小部分。如果未來Phase 1及Phase 2也完成的話,東鋼將擁有達到300萬MT的年產量。總的來說,東鋼是HIAPTEK永續經營的計劃之一。HIAPTEK在距離東鋼的不遠處也建設了員工宿舍,可容納大約2000名員工,規模龐大。因此,我相信管理層接下來會十分專注在東鋼的營運。

HIAPTEK的隱憂是油氣領域的資本開銷減少而導致鋼管的銷量下跌。雖然目前石油價格處在USD 70/桶,但是國油仍然沒有什麼動作。除此之外,相比鋼筋和絲鋼,鋼管在大型基建的用量較少。

後話,雖然距離東鋼完全重啟還很遙遠,但以現在的表現來看,HIAPTEK在未來是十分值得被期待的。根據2018Q1的季報來看,HIAPTEK基本上已經完成了子公司(東鋼)的減值活動。管理層對於明年的Prospects也相當正面。先不考慮東鋼短期內是否能賺錢,只要東鋼成功Break-even,HIAPTEK每一季的獲利能力大概就是2仙,全年則有機會達到8仙了。如果給予10倍的P/E,合理股價是RM 0.80。如果東鋼賺大錢的話,HIAPTEK就可以揚眉吐氣了(全年EPS 有望達到16.89仙!)。

免責聲明:

以上的投資分析,純屬本人個人意見及觀點。文章所提及的數據與股價僅供參考用途。任何人因看此文章而造成任何投資損失,本人恕不負責。買賣自負~

notebook

首鋼5.29億元轉讓馬來西亞東鋼集團股權、債權,項目已停工2年

https://www.xcnnews.com/cj/2892582.html

2018-01-30 16:03