ATFX 内容

【ATFX科普】上市公司相对估值法介绍

上市公司估值方法分为两大类,一类是绝对估值法,在《金融科普:如何对上市公司进行估值?》文章中有详细介绍;另一类是相对估值法。

由于绝对估值法存在门槛过高、假设偏多、主观性过强的问题,并不适合个人交易者使用,所以大部分个人交易者偏向使用相对估值法。相对估值法的逻辑非常简单,就是同行业的两家公司的某项财务指标做对比,然后按照倍数、比值关系进行股价的合理测算。

以净利润为例,如果A公司的净利润为B公司的两倍,则A公司股价理论上也应该是B公司的两倍。A股上市公司贵州茅台和五粮液,两家都是白酒类公司,前者在2020年的净利润为467亿。

相对估值所依靠的财务指标有很多,除了净利润之外,最常用的还是市盈率指标。市盈率的计算非常简单,只需用股价/每股收益。

股价的符号为P,每股收益的符号为EPS,所以市盈率的符号为PE 。按照传统的分析思路,PE越高,代表上市公司被高估,存在下跌风险;PE越低,代表上市公司被低估,存在上涨机会。然而,实践表明,PE并不是震荡性指标,不存在超买区做空和超卖区做多的成功模式。

相反,我们应当把PE看做是趋势性指标,PE越高代表这家上市公司具有更大的投资机会,比如特斯拉市盈率在904.54,远远高于标准的市盈率水平(20以下),但其股价依旧涨势逼人;PE越低代表这家上市公司没有什么亮点,关注度不高,自然股价上涨的概率也就越低,比如A股的工商银行,市盈率为5.33,远低于标准市盈率,但股价依旧跌跌不休。

利用PE指标进行相对估值,其实就是比较一家上市公司的PE与行业平均PE的关系。如果高于行业平均值,代表上市公司被高估;低于行业平均值,代表上市公司被低估。由于每股收益已经对总股本进行了处理,所以此处就不用再像净利润估值法那样计算两家上市公司总股本的比值。

市盈率估值法的内在逻辑是,同行业内的上市公司虽然存在市场占有率、品牌号召力 、管理模式、产品细节等方面的差距,但终归处于同一行业之中,差距会有。如果某家上市公司在行业里做的“过度的好”或者“过度的差”,那么一定是存在被高估或者被低估的情况。

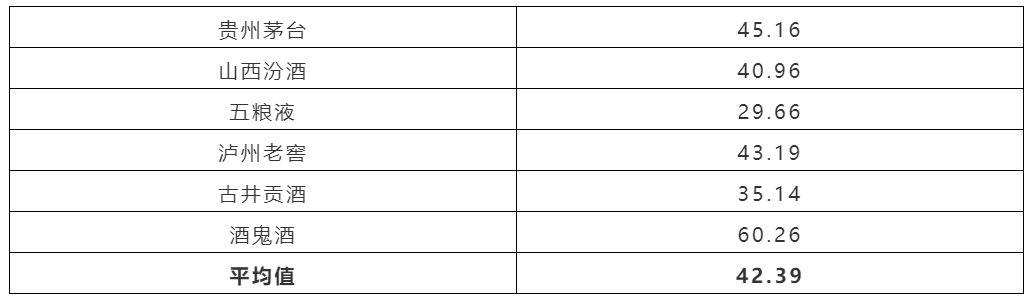

上表是A股10家白酒类上市公司的名称与市盈率,最后一项是所有公司的平均市盈率。此处为了讲解的简单易懂,仅列出了白酒行业里的有限个数上市公司。

在实际交易过程中,建议交易者将尽量多的本行业上市公司都纳入考量。从上表中可以看出,被高估的上市公司有贵州茅台、泸州老窖、酒鬼酒,其中酒鬼酒的高估程度最为严重;被低估的上市公司有山西汾酒、五粮液、古井贡酒,其中低估最为严重的是五粮液。

按照市盈率估值法的逻辑,此时应当买入五粮液,直到其市盈率回归到行业平均水平。定量角度来讲,酒鬼酒偏离平均PE的百分比为42%,满足了“过度的好”这一条件;五浪液偏离平均PE的百分比为30%,满足“过度的差”这一条件。

小结

相对估值法与绝对估值法一样,都存在大批拥趸和大批反对者。如果你认为相对估值法逻辑合理、简单易用,那就可以按照这种方法来交易股票;如果你认为相对估值法漏洞百出、逻辑混乱,那就抛弃这种交易方法,另寻他路。

就像技术分析领域的众多工具一样,他们都有优势的一面,也有劣势的一面,只有合适的交易者才能将它们的优势放到最大,劣势压制到最小。没有绝对完美的方法,只有相对合适的策略。最后,祝读者朋友们都能财源广进。

了解更多有关外汇保证金的资讯

了解更多有关比特币交易的资讯

了解更多有关差价合约的资讯

ATFX 是由多家公司共同使用的业务品牌,包括:

- AT Global Markets LLC 是位于圣文森特和格林纳丁斯的有限责任公司,公司编号为 333 LLC 2020。注册地址是:1st Floor, First St. Vincent Bank Bldg, James Street, Kingstown, St. Vincent and the Grenadines。

- AT Global Markets (UK) Ltd. 获英国金融行为监管局 (FCA) 授权并受其监管,FCA 许可证号码为 760555。注册地址是:1st Floor, 32 Cornhill, London EC3V 3SG, United Kingdom。

- ATFX Global Markets (CY) Ltd. 获塞浦路斯证券交易委员会 (CySEC) 授权并受其监管,许可证号码为 285/15。注册地址是:159 Leontiou A' Street, Maryvonne Building Office 204, 3022, Limassol, Cyprus。

- AT Global Markets Intl. Ltd. 获毛里求斯共和国的金融服务委员会 (FSC) 授权并受其监管,许可证号码为 C118023331。注册地址是:Suite 207, 2nd Floor, The Catalyst, Silicon Avenue, 40 Cybercity, 72201 Ebène, Republic of Mauritius。

More articles on ATFX 内容

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

Apps

Top Articles

1

2

3

Good Articles to Share

What’s behind the slew of restaurant bankruptcies in 2024? Experts unpack the problems

4

Good Articles to Share

5

Good Articles to Share

Four convicted in Spain over homophobic murder that sparked nationwode protests

6

Good Articles to Share

7

Good Articles to Share

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

MQ Trading Signals

Stock

Time

Signal

Duration

Stock

Time

Signal

Duration

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....