1982年调涨销售税税率,从5%调涨至10%。

服务税是于2011年,也就是36年后才调涨税率,从5%涨至6%。

销售税和服务税将在2015年4月1日走进历史,消费税(Goods and Services Tax,GST)取而代之。

马来西亚消费税推行时间延迟多年,推出消费税,主要是希望在2020年能够平衡财政预算。

虽然政府一再强调说,消费税的6%税率,较现有的10%销售税来得低,一些物价可能会出现下滑现象。

但是从另一个角度看,商人“也”可能会在享受或无法享受进项税回退之际,还继续维持盈利赚幅,这都会造成物价无从下调,甚至还会出现上涨的情形。

从新加坡、澳洲和纽西兰的例子来看,推行消费税后,通胀扩大在所难免。

马来西亚7月通膨年增率为3.2%,符合政府长期平均3%的目标。

市场预期在2015年4月推行消费税后,通膨将会上升1.5%,无论如何,通膨都将会控制在5%以下的水平。

一个人,须不需要注册消费税户口,取决于:

1. 是不是在马来西亚 (Malaysia)?

2. 是不是应课税人士 (taxable person) ?

3. 是不是在经营一门生意 (business) ?

在上述4个条件中,牵涉到:马来西亚、应课税人士、一门生意、应课税供应商品或服务。

“马来西亚”及“应课税人士”,相信不难理解,至于“一门生意”和“应课税供应商品或服务”就得花花时间去了解一下。

今天就来谈谈什么叫供应 (supply),还有什么叫做生意?

1. 供应

根据2014年消费税法令第4条 - 供应 (supply)的定义:

1. 各种形式的供应 (All forms of supply);

2. 包括进口服务 (includes imported services);

3. 具有对价的 (done for a ‘consideration’ );

4. 任何不属于物品供应都被归纳为服务供应 (anything which is not supply of goods is supply of services)。

因此,一般上的意义 (General meaning),一个货物或服务的供应,包括:

- 卖东西 (selling something)

- 雇用或租用东西 (hiring or renting something)

- 为另外一个人做些东西(服务) (doing something for some one else [a service])

1. 各种形式的供应 (All forms of supply);

2. 包括进口服务 (includes imported services);

3. 具有对价的 (done for a ‘consideration’ );

4. 任何不属于物品供应都被归纳为服务供应 (anything which is not supply of goods is supply of services)。

因此,一般上的意义 (General meaning),一个货物或服务的供应,包括:

- 卖东西 (selling something)

- 雇用或租用东西 (hiring or renting something)

- 为另外一个人做些东西(服务) (doing something for some one else [a service])

下图显示了,罚款 (Fine) 、捐款 (Donation) 并不属于是一项供应。

深入一点解说,没有对价的 (no ‘consideration’ ) 虽然在定义上并不符合为一项“供应”,但是有可能会被视为供应 (Deemed Supply)。

反之具有对价的 (with a ‘consideration’ )在定义上虽是一项“供应”,却有可能最终被视为“非供应” (Deemed Non Supply)。

下列这些供应,被视为非供应(Deemed Non Supply):

1. 持续经营转让 (transfer of going concern);

2. 养老金,公积金或社会保障基金供款 (contribution to pension, provident or social security fund);

3. 任何社团或类似组织的供应 (supplies by any society or similar organisation);

4. 在伊斯兰金融下商品或服务的供应 (supplies of goods or services under Islamic finance);

5. 保险赔偿金 (insurance indemnity payment);

6. 外交和领事服务 (diplomatic and consular services)。

深入一点解说,没有对价的 (no ‘consideration’ ) 虽然在定义上并不符合为一项“供应”,但是有可能会被视为供应 (Deemed Supply)。

反之具有对价的 (with a ‘consideration’ )在定义上虽是一项“供应”,却有可能最终被视为“非供应” (Deemed Non Supply)。

下列这些供应,被视为非供应(Deemed Non Supply):

1. 持续经营转让 (transfer of going concern);

2. 养老金,公积金或社会保障基金供款 (contribution to pension, provident or social security fund);

3. 任何社团或类似组织的供应 (supplies by any society or similar organisation);

4. 在伊斯兰金融下商品或服务的供应 (supplies of goods or services under Islamic finance);

5. 保险赔偿金 (insurance indemnity payment);

6. 外交和领事服务 (diplomatic and consular services)。

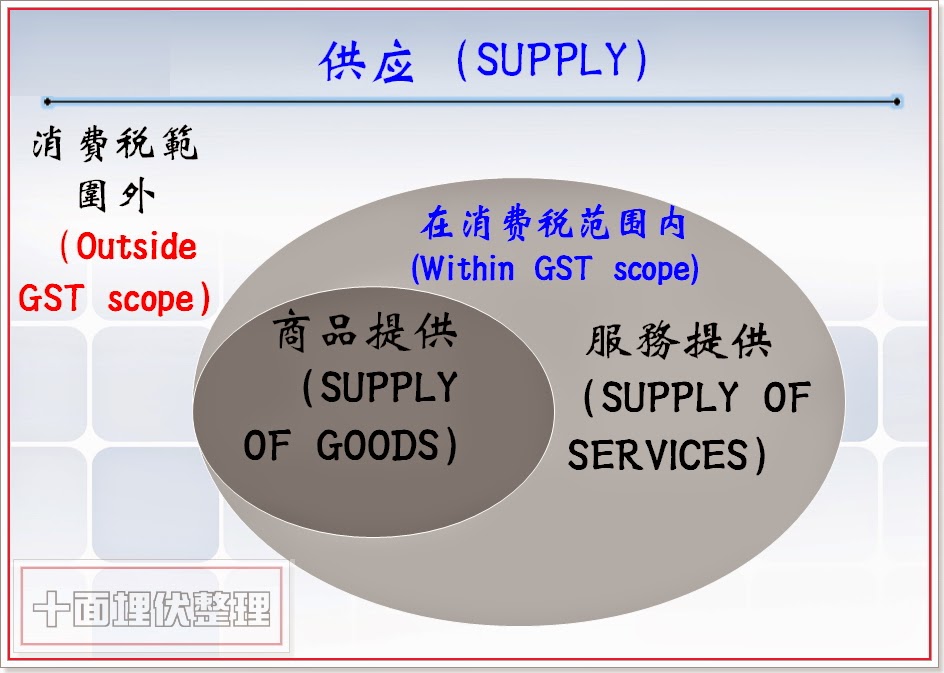

1. 在消费税范围内 (within GST Scope);

2. 在消费税范围外 (out of Scope)。

在消费税范围内 (within GST Scope) 的供应,又分成:

1. 商品 (Supply of Goods);

2. 服务 (Supply of Services)。

1. 商品 (Supply of Goods);

2. 服务 (Supply of Services)。

在消费税范围外 (out of Scope)的供应有:

1. 非商业供应 (non business supply);

2. 马来西亚境外供应 (supply made outside Malaysia);

3. 低于门槛的供应 (supply below threshold);

4. 政府供应 (Government supply);

5. 关于法定机构和地方当局针对监管和执法权责供应 (supply by statutory bodies and local authorities with respect to regulatory and enforcement functions)。

1. 应课税供应货物或服务 (taxable supply of goods and services),税率为:6%及0%;

2. 豁免征税商品或服务 (not subject to GST)。

1. 6% - 标准税率供应品(Standard-rated);

2. 0% - 零税率供应品(Zero-rated);

3. 免税 - 豁免征税供应品(Exempted)。

1. 完全100%提供豁免征税商品或服务 (not subject to GST);

2. 提供消费税范围以外的商品或服务 (out of Scope);

3. 应课税供应商品或服务 (the taxable supply of goods and services) 的营业额总和少于50万令吉的门槛;

4. 在特定地区 (Designated Area),即:纳闽 (Labuan),浮罗交怡 (Pulau Langkawi),刁曼 (Tioman) 之间提供商品或服务供应的商家。

100%提供零利率商品或服务供应的商家,也可以免除注册,然而需要事先得到关税局的批准。

1. 供应时间点 (time of supply);

2. 供应地点 (place of supply)。

商品的释义 (Interpretation):

在马来西亚,任何形式的流动资产或不动产,除了金钱和其他国家的货币 (any kind of movable or immovable property except money in circulation as currency in Malaysia and other countries)。

服务的释义:

指任何已完成或即将要完成的事务,包括任何权利的授予、转让或放弃,或提供任何设备或利益的使用,唯不包含货物或金钱的供应(anything done or to be done including the granting, assignment or surrender of any right or the making available of any facility or advantage but excluding goods or money)。

生意的含义:

1. 没有特定的含义,但却是宽泛的 (no specific meaning but it is wide);

2. 包括任何贸易,商业,专业,职业或其他类似活,无论是否以金钱利益为目的 (includes any trade, commerce, profession, vocation or any other similar activity whether or not for a pecuniary profit)。

因此,有必要做出一些测试 (Business test):

1. 该活动是一项重大的任务或认真追求的工作 (Is the activity a serious undertaking or work earnestly pursued) ?

2. 该活动是否积极寻求合理或者可识别的连续性 (Is the activity actively pursued with reasonable or recognisable continuity) ?

3. 该活动是以常规的方式进行,并被认为有商业性质的(Is the activity conducted in a regular manner and on sound and recognised business principles,business like nature) ?

4. 有关的活动产生对价的商品或服务提供 (Is the activity concerned with the making of supplies for a consideration) ?

5. 有关商品或服务提供的活动,通常由商业机构供应 (Is the activity concerned with the making of supplies of a kind commonly made by commercial organisations) ?

1. 一间俱乐部、协会、社团、管理公司、联合管理机构或组织, (by a club, association, society, management corporation, joint management body or organisation),为其会员或单位提供设施或利益 (provision of the facilities or benefits,并有收费 (for a subscription);

2. 以持续经营为目的出售业务 (disposal of business as a going concern);

3. 商业资产置入私人或非商业用途 (business asset put to private or non business use);

4. 职称 (office holder)。

1. 爱好 (hobbies);

2. 为雇主提供职场服务 (services provided by employees to employers);

3. 持有股份 (holding of shares)。

Foong Oi Lai

http://klsecompany.blogspot.com/2014/10/1.html

2014-10-03 21:48