南洋行家论股

【行家论股/视频】齐力 谨慎看待前景

https://youtu.be/Dk70Ugl-wIQ

分析:大马投行研究

目标价:3.94令吉

最新进展

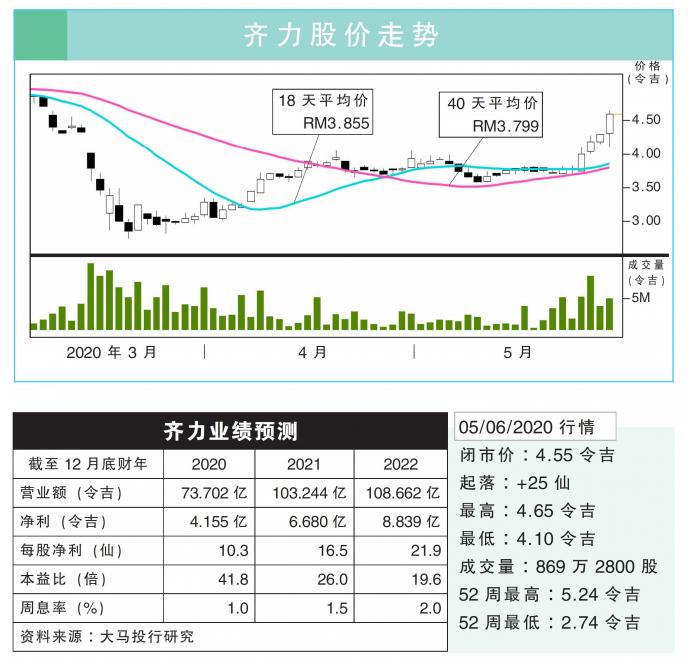

铝价下跌,齐力(PMETAL,8869,主板工业股)截至3月底2020财年首季净利,报1亿256万5000令吉,比上财年同季少赚10.9%,仍宣布派息每股1仙。

首季营业额按年下跌15.72%,至18亿3001万6000令吉。

行家建议

齐力首季财报符合我们预期,占全年预估的25%,但逊于市场预期。

铝价走软,拖累核心净利按年下跌27%;目前铝价约每吨1631美元,而氧化鋁价格平均每吨265美元。

基于疫情对汽车及航空业这两个大量用铝的行业冲击显著,因为锁国政策及旅游限制影响供需,连带也影响铝的需求。

我们看淡铝价未来18个月的走势,维持原先预估,即2020至2022财年会在每吨1600美元至1800美元游走。

铝价疲软但成本攀高,造成赚幅萎缩,加上齐力的估值比全球其他同行来得贵,限制了该股的上涨空间,因此,我们谨慎评估该公司前景。

不过,该公司先前和砂拉越能源公司签署15年的购电协议,供应500兆瓦的电力,有助于扩大铝冶炼产能,抵消上述不利。

我们维持“守住”的投资建议,但依据2022财年本益比18倍计算,目标价从3.28令吉调高20%,至3.94令吉。

https://www.enanyang.my/行家论股/【行家论股视频】齐力-谨慎看待前景-pmetal

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

Apps

Top Articles

1

Good Articles to Share

'God helped me': Altadena man battled flames to save house | REUTERS

2

Good Articles to Share

3

4

Good Articles to Share

5

Good Articles to Share

6

Good Articles to Share

Californians can't find hotels, let alone rentals, realtor Jason Oppenheim says

7

Good Articles to Share

8

Good Articles to Share

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....