南洋行家论股

【行家论股/视频】KIP产托 提升工业产业组合

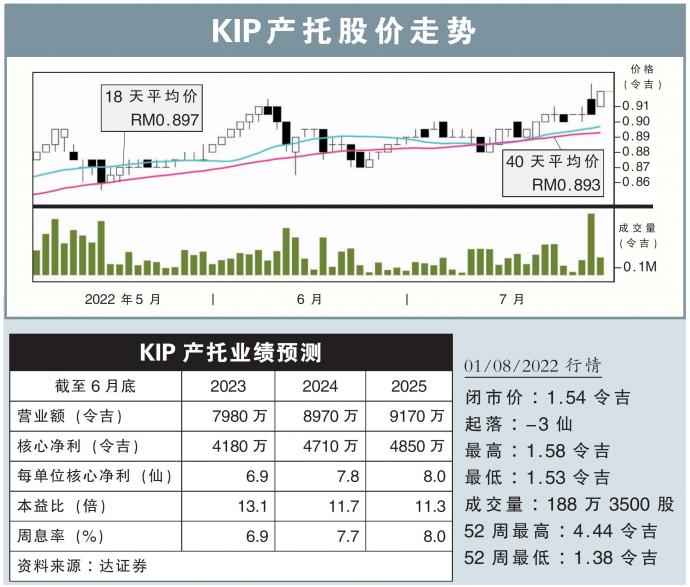

分析:达证券

目标价:1.02令吉

最新进展:

KIP产托(KIPREIT,5280,主板产业信托股)2022财年末季,净利按年飙涨4.28倍,至4896万2000令吉;这主要是公司旗下的购物商场公允价值重估后提高了3950万令吉。倘若剔除此项目,净利实为950万令吉。

该产托也宣布每单位派息2.1仙。

行家建议:

KIP产托2022财年实际净赚3600万令吉,虽然按年稍微减低了0.1%,不过依然达到我们全年预测的103%。

除了雪州万宜KIP广场外,旗下其余产业的出租率都在经济重开的刺激下,稳健走高。

万宜KIP广场则因正进行大装修,以及主要客户出走,而拖了后腿;不过管理层透露,新的主要客户Hero Supermarket即将进驻,装修也即将完成,新一财年出租率相信可回升。

KIP产托于汇报会上也透露,由于贷款主要都是由固定利率贷款组成,目前贷款需求也不高;因此国行每升息25个基点,仅会降低0.6%盈利,影响是轻微的。

该产托早前也收购了位于巴生的3处工业产业,并放眼将非零售产业提升至整体投入组合的30%以上。

我们将上述新产业纳入未来财测的考量,因此调高了该产托未来2年盈利预测,分别11%及15%;但同时也考量了私配分薄了每单位净利和派息8%及4%。

因此,调高KIP产托目标价至1.02令吉,维持“买入”评级。

https://www.enanyang.my/行家论股/【行家论股视频】kip产托-提升工业产业组合

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

.png)

MQ Trading Signals

Time

Signal

Duration

Type

2024-10-03 12:25:00

ADX

5 Mins

SELL

2024-10-03 12:10:00

VOLUME BREAKOUT

10 Mins

BUY

2024-10-03 11:30:00

EMA 5

10 Mins

BUY

2024-10-03 11:20:00

EMA 5

5 Mins

BUY

2024-10-03 11:10:00

ADX

5 Mins

BUY

Apps

Top Articles

1

Mercury Securities Research

5

6

7

8

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....