南洋行家论股

【行家论股】Astro 转型前景看俏

分析:丰隆投行研究

目标价:1.15令吉

最新进展

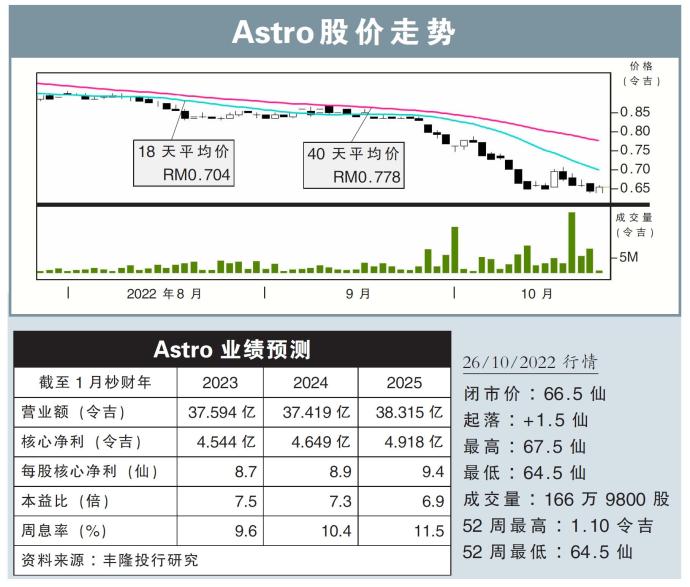

Astro(ASTRO,6399,主板电信与媒体股)在截至今年7月的2023财年首半年业绩表现令人失望,净利按年降低了11.5%,赚2.31亿令吉。

业绩不达预期的主要原因,是该公司的广告收入和订阅收入皆失色,同时电视购物业务也出现萎缩。

业绩表现不佳,已经导致股价近期大幅度走低。

行家建议

我们和Astro管理层开会之后,对该公司转型后的长期前景仍看好,不过短期内的经济逆风,料将继续冲击业绩表现。

短期而言,全球经济前景不明朗,消费者更谨慎管理可支配收入,对Astro的订阅营收和电视购物业务,都带来负面影响。

即将举行的2022年世界杯可能会增加订阅用户,但更高的内容成本也将压缩该公司赚幅。

不过我们相信,在世界杯和年尾多个佳节刺激下,广告收入可以获得提振。

长期而言,Astro正努力转型成一家网络服务供应商(ISP),以及订阅式点播流媒体(SVOD)聚合商,这些都可以创造更高价值。

在整合原有的有线电视服务,加上网络服务、SVOD聚合服务,以及其他包括音乐和健身等服务之后,Astro正打造一个全面家庭娱乐生态平台。

但短期业绩下滑在所难免,我们调降Astro目标价至1.15令吉,惟评级仍是“买入”。

https://www.enanyang.my/行家论股/【行家论股】astro-转型前景看俏

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

.png)

MQ Trading Signals

Time

Signal

Duration

Type

2024-10-03 15:30:00

EMA 5

5 Mins

SELL

2024-10-03 15:20:00

EMA 5

10 Mins

SELL

2024-10-03 15:15:00

TURTLE SYSTEM 20

5 Mins

SELL

2024-10-03 15:05:00

EMA 5

5 Mins

BUY

2024-10-03 15:05:00

MACD/RSI

5 Mins

BUY

Apps

Top Articles

1

Mercury Securities Research

5

6

7

8

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....