南洋行家论股

【行家论股】云升控股 末季业绩超出预期

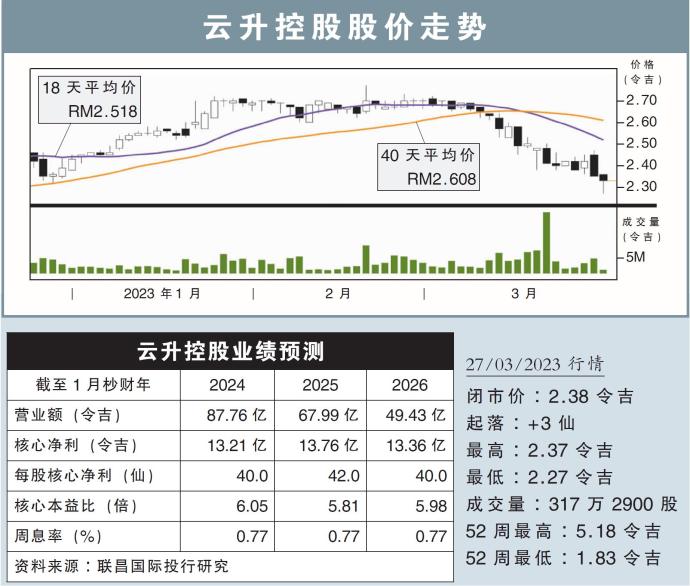

分析:联昌国际投行研究

目标价:3.68令吉

最新进展:

云升控股(YINSON,7293,主板能源股)2023财年末季净利按年增185%,报1亿6800万,同时宣布派息每股1仙。

公司指出,业绩亮丽主要归功于旗下浮式储卸生产油船(FPSO)业务,和工程、采购、建筑、装置及启动(EPCIC)业务活动的总贡献增加,部分抵消了升高的融资成本。

行家建议:

由于巴西的FPSO Maria Quiteria建设迅速,足以弥补FPSO Anna Nery工程将完的亏损,让云升控股末季核心净利报2亿3800万令吉,按季增93%,超出我们与市场的预期。

若无蒙受外汇损失7000万令吉,以及印度太阳能项目中1亿1700万令吉的资产意外折损,云升的净利表现将更亮眼。

2024财年前景明朗,虽然巴西监管机构延迟批准运营,FPSO Anna Nery于2月第三周才开始获得备用光船租凭(BBC)费率,但预计该租约仍将提升年度与季度的营收。

近期的催化剂,包括该公司刚获得的安哥拉岸外的Agogo号FPSO项目,以及印度的太阳能发电站项目,两者预计将自2024年次季起贡献营业额与净利。

综合以上,我们维持“增持”评级,目标价则从原先的3.36令吉,上修至3.68令吉。

https://www.enanyang.my/行家论股/【行家论股】云升控股-末季业绩超出预期

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

2025-01-16

YINSON2025-01-16

YINSON2025-01-15

YINSON2025-01-15

YINSON2025-01-15

YINSON2025-01-15

YINSON2025-01-15

YINSON2025-01-15

YINSON2025-01-15

YINSON2025-01-14

YINSON2025-01-14

YINSON2025-01-14

YINSON2025-01-14

YINSON2025-01-14

YINSON2025-01-13

YINSON2025-01-13

YINSON2025-01-13

YINSON2025-01-13

YINSON2025-01-10

YINSON2025-01-10

YINSON2025-01-10

YINSON2025-01-10

YINSON2025-01-10

YINSON2025-01-10

YINSON2025-01-10

YINSON2025-01-10

YINSON2025-01-10

YINSON2025-01-10

YINSON2025-01-10

YINSON2025-01-09

YINSON2025-01-09

YINSON2025-01-09

YINSON2025-01-09

YINSON2025-01-09

YINSON2025-01-09

YINSON2025-01-08

YINSON2025-01-08

YINSON2025-01-08

YINSON2025-01-08

YINSON2025-01-08

YINSON2025-01-07

YINSON2025-01-07

YINSON2025-01-07

YINSON2025-01-06

YINSON2025-01-06

YINSON2025-01-06

YINSONMore articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-16 14:55:00

EMA 5

5 Mins

SELL

2025-01-16 14:55:00

MACD/RSI

5 Mins

SELL

2025-01-16 14:50:00

ADX

5 Mins

SELL

2025-01-16 14:30:00

EMA 5

5 Mins

BUY

2025-01-16 12:05:00

EMA 5

5 Mins

SELL

Apps

Top Articles

1

RHB Investment Research Reports

2

Dragon Leong blog

3

4

5

Good Articles to Share

Eli Lilly CEO on Fighting Cancer and Obesity, Drug Pricing (Correct)

6

Good Articles to Share

Evercore ISI's Julian Emanuel says its too early to buy weakness

7

Good Articles to Share

8

Good Articles to Share

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....