南洋行家论股

【行家论股】沙布拉能源 缺资金难获新合约

分析:大众投行研究

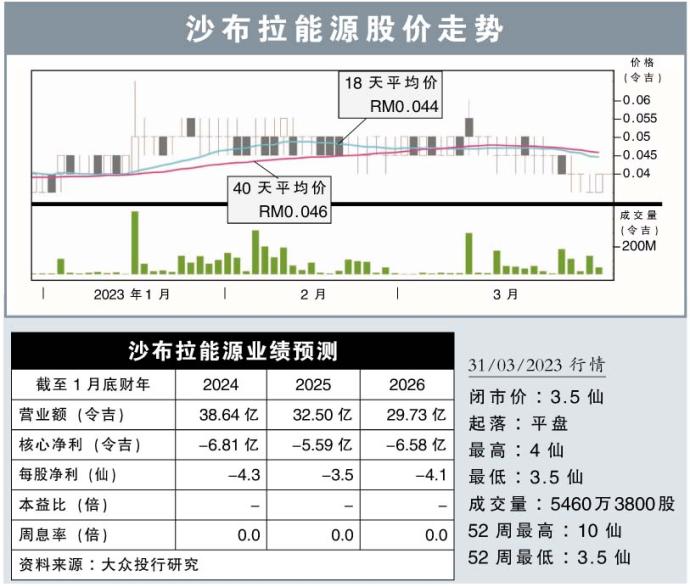

目标价:2仙

最新进展:

沙布拉能源(SAPNRG,5218,主板能源股)业绩有所改善,2023财年末季亏损大幅收窄至33亿306万3000令吉,上财年同期净亏67亿6732万7000令吉。

末季营收按年暴涨了1.85倍,至12亿1718万6000令吉。

行家建议:

在撇除外汇损失和减值后,沙布拉能源2023财年末季的核心净亏为2亿8630万令吉,全年核心净亏为5亿7600万令吉,比2022财年的净亏23亿令吉大幅收窄。全年的净亏,比我们预期的轻微,但仍比市场预测的严重。

尽管工程与建筑(E&C)业务显现正面迹象,除息税折旧与摊销前盈利(EBITDA)赚幅达18%,但由于缺乏运营资金与银行担保,仍难以获得新合约。

尽管获得“白武士”注资18亿令吉,同时也完成了部分资产脱售(22亿5000万令吉),但要在两个月内制定PN 17重组计划仍非常困难,尤其该公司还面对30亿令吉股东基金的缺口。

因此,重组计划可能还需要监管机构给予宽限期。

综合以上,我们下修2024与2025财年的净利预测,评级也从“中和”下修至“低于大市”评,目标价从5仙降至2仙。

https://www.enanyang.my/行家论股/【行家论股】沙布拉能源-缺资金难获新合约

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-16 16:55:00

EMA 5

5 Mins

SELL

2025-01-16 16:50:00

ADX

5 Mins

SELL

2025-01-16 16:50:00

TURTLE SYSTEM 20

5 Mins

SELL

2025-01-16 16:05:00

ADX

5 Mins

BUY

2025-01-16 15:50:00

EMA 5

5 Mins

BUY

Apps

Top Articles

1

RHB Investment Research Reports

2

Dragon Leong blog

3

4

5

Good Articles to Share

Eli Lilly CEO on Fighting Cancer and Obesity, Drug Pricing (Correct)

6

Good Articles to Share

Evercore ISI's Julian Emanuel says its too early to buy weakness

7

Good Articles to Share

8

Good Articles to Share

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....