南洋行家论股

【行家论股】杨忠礼电力 盈利改善推高财测

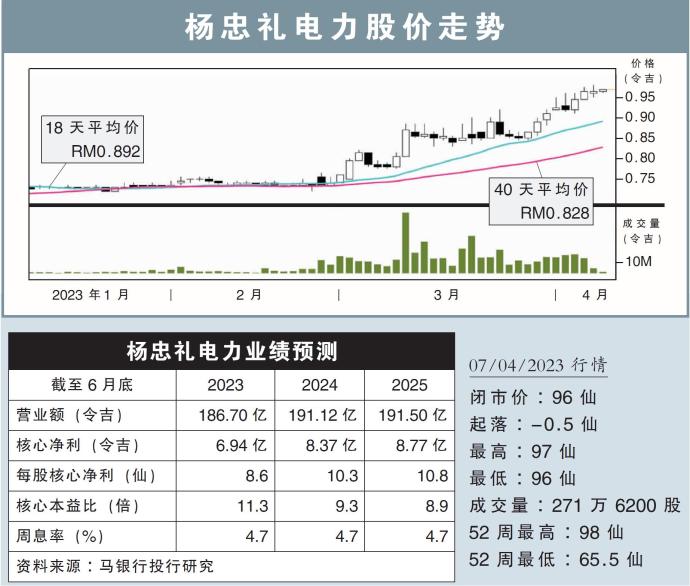

分析:马银行投行研究

目标价:1.00令吉

最新进展:

杨忠礼电力(YTLPOWR,6742,主板公用事业股)的盈利能力提高,归功于大泉(Tuaspring)水电厂资产走高。

同时,Wessex水务在遭受到一连串的打击,如通胀引发的营运支出走高,以及利息支出飙升后,如今在提升批发收费后,盈利能力料将恢复正常。

此外,该公司在柔佛耗资150亿令吉打造绿色数据中心园区,第一阶段的建设已于2022年下半年展开,目标是2024年首季竣工。

行家建议:

自2023财年次季业绩公布以来,杨忠礼电力的股价大约上涨了30%。

股价大涨的动力,主要是市场普遍预公司旗下的Seraya能源和Wessex水务的盈利表现都能持续恢复。

此外,数据中心和约旦Attarat发电厂公司(简称APCO)等项目,都有潜在的增长。

在纳入Seraya能源和Wessex水务的盈利表现改善后,我们将明后财年的净利预测分别提高16%和27%,但本财年的净利预测下调3%。

综合以上,我们维持“守住”评级,不过目标价从原先的75仙,提高至1.00令吉。

我们认为,该股的风险回报目前处在适中的位置,而股价是否能进一步上涨,则取决于新项目的进展。

https://www.enanyang.my/行家论股/【行家论股】杨忠礼电力-盈利改善推高财测

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

Apps

Top Articles

1

M+ Online Research Articles

JB-SG Special Economic Zone (JSSEZ): 1+1 > 2: Harnessing the Multiplier Effect

2

THE INVESTMENT APPROACH OF CALVIN TAN

US 60% TARIFF ON CHINA: CHINA FDI INTO MALAYSIA & INDONESIA WILL BENEFIT THESE STOCKS, Calvin Tan

3

TA Sector Research

Oriental Kopi Holdings Berhad: A Nanyang-styled Cafe Chain Operator

4

Good Articles to Share

5

Good Articles to Share

HSBC analysts see 21% upside for Hong Kong-listed Chinese stocks

6

Good Articles to Share

Gas more expensive than oil sets stage for Asian fuel switching

7

Good Articles to Share

8

Mercury Securities Research

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....