南洋行家论股

【行家论股】安康耐力士 高需求推动盈利增

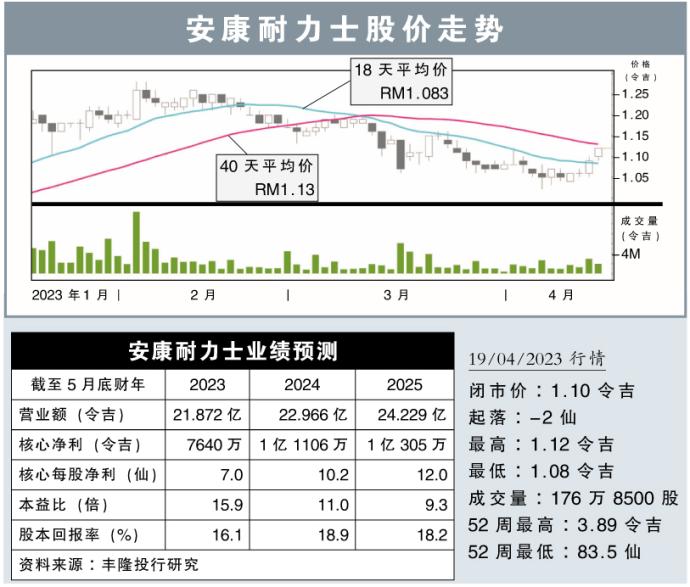

分析:丰隆投行研究

目标价:1.73令吉

最新进展:

安康耐力士(ANCOMNY,4758,主板工业股)2023财年第三季,净利按年走高8.05%,录得1635万6000令吉。同时,当季营业额则按年下跌5.11%,至4亿8394万8000令吉。

首9个月来看,净利累计报5694万7000令吉,大涨57.07%;营收则起了8.11%,至15亿6500万5000令吉。

行家建议:

安康耐力士首9个月核心净利占我们与市场全年净利预测的73%与74%,符合预期。

按季来看,核心净利跌26%,我们认为主要有两个原因,分别是交货时间差异导致农业化学部营收走低,与因天然气价格上涨带来的水电与生产成本走高,压缩赚幅。

按年来看,核心净利与去年相差无几,但我们注意到该公司农业化学部的税前盈利在东盟地区高需求的推动下而有所增加。

同时,首9个月核心净利也在低税务支出以及农业化学部的支持下按年大涨64%。

我们认为,该公司在2023财年的表现会超出预期,因为末季会因提前交货让此前积压的销售量走高。

另外,我们预计该公司下个增长动力将来自今年末季或2024财年首季会推出的T化学(Chemical-T)。

综合以上,我们的财政预测不变,维持“买入”评级,与1.73令吉目标价。

https://www.enanyang.my/行家论股/【行家论股】安康耐力士-高需求推动盈利增

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

2024-10-02

ANCOMNY2024-10-02

ANCOMNY2024-10-02

ANCOMNY2024-10-02

ANCOMNY2024-10-02

ANCOMNY2024-09-30

ANCOMNY2024-09-30

ANCOMNY2024-09-30

ANCOMNY2024-09-30

ANCOMNY2024-09-30

ANCOMNY2024-09-30

ANCOMNY2024-09-30

ANCOMNY2024-09-27

ANCOMNY2024-09-26

ANCOMNY2024-09-26

ANCOMNY2024-09-25

ANCOMNY2024-09-24

ANCOMNY2024-09-24

ANCOMNY2024-09-24

ANCOMNY2024-09-24

ANCOMNY2024-09-23

ANCOMNY2024-09-23

ANCOMNYMore articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

.png)

MQ Trading Signals

Time

Signal

Duration

Type

2024-10-02 16:35:00

EMA 5

5 Mins

SELL

2024-10-02 16:30:00

EMA 5

5 Mins

BUY

2024-10-02 15:05:00

EMA 5

5 Mins

SELL

2024-10-02 15:05:00

ADX

5 Mins

SELL

2024-10-02 15:00:00

OBV

Hourly

SELL

Apps

Top Articles

1

Mercury Securities Research

3

5

6

7

8

BFM Podcast

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....