南洋行家论股

【行家论股】Kerjaya 看好获更多合约

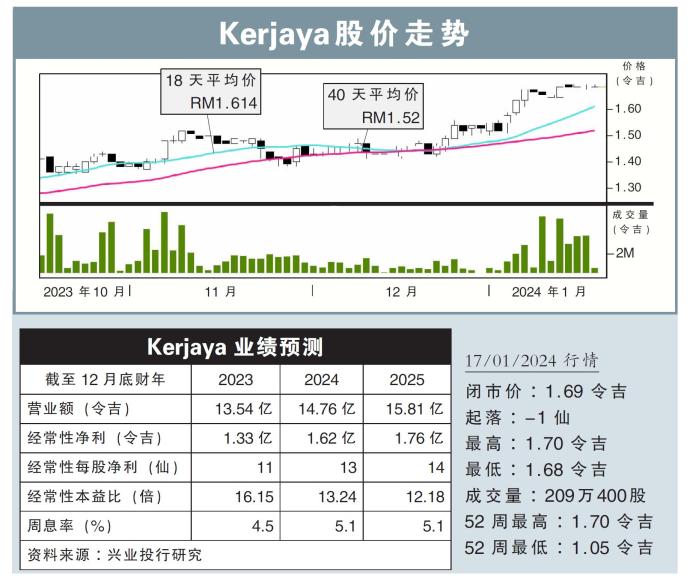

分析:兴业投行研究

目标价:1.93令吉

最新进展:

Kerjaya(KERJAYA,7161,主板建筑股)通过子公司,获得关联公司Kerjaya产业(KPPROP,7077,主板产业股)颁发的一项吉隆坡公寓建筑工程合约,价值1.12亿令吉。

工程从2024年1月16日开始,在40个月内完成。

行家建议:

在纳入新合约后,Kerjaya从年初迄今,共赢得3.78亿令吉合约,相等于我们2024财年15亿令吉补充合约目标的25%。

公司累计所获建筑合约总额达到47亿令吉,预计提供4年盈利展望。

除了斯里丹绒槟榔第二阶段填海计划(STP2)可能带来的合约,我们认为公司还有更多机会。

考虑到其曾获ASPEN集团合约,后者在峇都加湾获得价值约14亿令吉项目,预计Kerjaya有机会竞标工业建筑工程。

ASPEN集团间接持有莎阿南国际物流中心开发商Global Vision Logistic私人有限公司股权,预计与三星物产保持合作关系Kerjaya,也有很大可能参与项目。

另外,我们预计,公司2023财年末季净利将按年增长23至34%,净赚3300万至3600万令吉,主要得益于更高的入账进度和产业领域贡献改善。

总结上述,我们维持盈利预测,不过将目标价从原先的1.75令吉,上修至1.93令吉,重申“买入”评级。

https://www.enanyang.my/行家论股/【行家论股】kerjaya-看好获更多合约

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2024-12-20 14:35:00

TURTLE SYSTEM 20

5 Mins

SELL

2024-12-20 14:35:00

TURTLE SYSTEM 55

5 Mins

SELL

2024-12-20 12:00:00

TURTLE SYSTEM 20

30 Mins

BUY

2024-12-20 12:00:00

ADX

10 Mins

BUY

2024-12-20 12:00:00

OBV

10 Mins

BUY

Apps

Top Articles

1

Stock Market Enthusiast

2

Rakuten Trade Research Reports

3

Mercury Securities Research

4

5

6

7

TA Sector Research

8

Good Articles to Share

Trump tariffs? For Japan Inc, Canada's retaliation is a worry too | REUTERS

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....