南洋行家论股

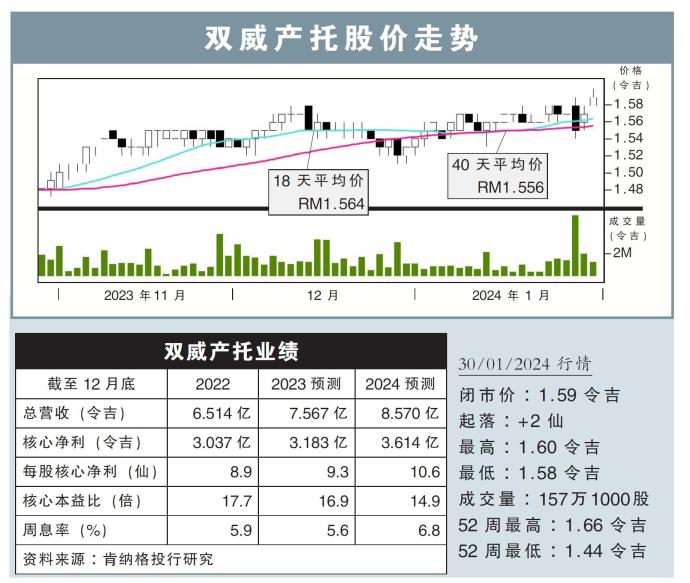

【行家论股】双威产托 新收购回酬料6.5%

分析:肯纳格投行研究

目标价:1.63令吉

最新进展:

双威产托(SUNREIT,5176,主板产托股)有意以2亿1500万令吉,购买吉隆坡满家乐163零售购物区(163 Retail Park)。

据了解,有关建筑物可租赁空间高达25万5500平方公尺,而目前的出租率高达94%。

行家建议:

对我们而言,双威产托在这个优越的地点,能以2亿1500万令吉完成收购,整体价格相对合理。

按计算,163零售购物区收购价格每平方公尺约841令吉,比起过去10年临近的购物中心相比,价格仅溢价8%左右。

值得注意的是,163零售购物区位于人口稠密且富裕的完善社区,因此,相信能支撑永续的出租率和收入。

另外,此次收购预计能带来6.5%的回酬,意味着将为该产托带来额外1400万令吉的净利,而这也将提高2024财年净利约4%。

尽管如此,在等待该产托公布全年净利预测前,我们继续维持净利预测不变。

综合以上,维持“超越大市”评级,目标价1.63令吉。

https://www.enanyang.my/行家论股/【行家论股】双威产托-新收购回酬料65

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-22 16:55:00

EMA 5

5 Mins

SELL

2025-01-22 15:45:00

VOLUME BREAKOUT

5 Mins

BUY

2025-01-22 15:45:00

TURTLE SYSTEM 20

5 Mins

BUY

2025-01-22 15:45:00

TURTLE SYSTEM 55

5 Mins

BUY

2025-01-22 15:40:00

VOLUME BREAKOUT

10 Mins

BUY

Apps

Top Articles

1

Mercury Securities Research

2

HLBank Research Highlights

3

PublicInvest Research

4

5

黄金十年-延续篇

6

RHB Investment Research Reports

7

RHB Investment Research Reports

Market Strategy - Data Centre-Artificial Intelligence Party Pooper

8

MQ Market Updates

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....