Road to Success

(RICHE HO) 胜利者国际 SIGN – FY17预计没惊喜

RicheHo

Publish date: Fri, 10 Mar 2017, 05:06 PM

胜利者国际 SIGN – FY17没有惊喜

SIGN创办于1994年,在2008年上市于大马主要板。它是大马厨房设计、生产和安装市场的最大业者,占据市场约50%的分额。SIGN的FY16收入约84%来自于厨具业务,其余16%则是来自家电、家具玻璃和铝制产品业务。

集团大部分的厨具业务都是承接房产发展商的工程,只有小部分自分销和零售。其业绩表现高度依赖于本地房地产领域的发展。然而,产业领域走缓只有在几个季度后才反映在SIGN的业绩上,主要因为房产项目推出与厨具合约颁发之间存在两年滞后期的时差。发展商通常都是在产业建设竣工后,才颁发厨具合约。

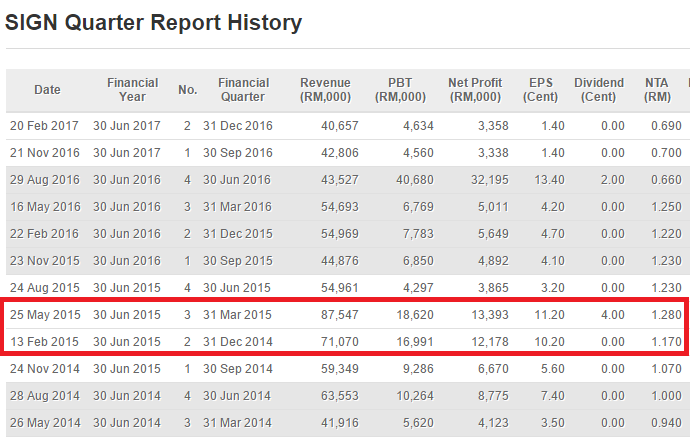

此外,SIGN的业绩表现也起伏不定,主要因为手头上的合约期限较短,一般在6至9个月。举个例子,集团在FY16Q4获得一个大型合约。不过,它在短短两个季度 (FY17Q1和FY17Q2)便已认列了其中80%的营业额。换句话说,它只可以在FY17Q3列认剩余20%的营业额。因此,SIGN的业绩表现通常都难于捉摸,时好时坏。最好例子就是FY15Q2和FY15Q3的表现。

业绩方面,SIGN在近4个季度交出RM43.91m的税后盈利,当中包括一笔RM28.85m的土地脱售收益。若剔除这笔一次性开县,集团的核心盈利为RM15.06m。雪州政府早在2016年强制收购SIGN位于【SUNGAI BESI】的土地,做为建设【DASH】大道之用。

值得一提,SIGN的核心厨具业务在最新季度FY17Q2仅交出RM29.6m的营业额,近三年以来首度跌破RM30m大关。同时,其赚幅也从之前的12%下滑至9%,不是个好的迹象。管理层在这一方面并未作出解释。目前,SIGN的订单现企于RM200m,预计可维持未来一年的工作量。

早前,SIGN曾竞标依斯干达的中国碧桂园【COUNTRY GARDEN】项目,合约总值月RM180-200m。然而,基于没办法针对价钱及合约期限达成共识,这合约协商已宣告停止。集团另一项潜在合约是伦敦【BATTERSEA】发电厂发展计划的厨房工程,合约价值估计在RM200以上。这工程预计在2019年完成。换句话说,SIGN最早也得在2018年才可能成功得标。因此,这大型项目肯定不会为集团在未来一年带来贡献。

展望2017年,由于产业领域保持低迷,SIGN正计划转型,以成为综合性的大马家居设备零售商。它不能再过度依赖于承接订单作为其主要收入的商业模式。由于SIGN很多时候未能及时将订单转换成营业额,导致其业绩表现不稳定。透过多元化业务至家具业务,SIGN寄望往后购买房产的客户可以直接通过集团,为新家居添置新家具。

此外,集团也将积极开拓新的市场和产品。SIGN将会竞标之前从未涉足的市场,如沙巴、砂拉越的工程,以增加手上的订单。值得一提,手上订单强劲不代表其未来业绩表现获得保证。这还得取决于集团的订单执行能力。

其最新季度的赚幅从12%下滑至9%,当中的原因不详。SIGN的业务接近99%在本地进行,包括原料购买。因此,美金兑马币走强并未对集团带来显著的影响。除了小部分的雇员认股权证 (ESOS) 开销,唯一可以解释的是集团在订单执行上出现了一些小问题。

估值方面,SIGN近4个季度的核心盈利为RM15.06m。以231.16m股数计算,其每股盈利将会是6.51仙。以10-12倍PE计算,其每股潜在价值处于RM0.65-0.78之间。SIGN目前的股价为0.91,似乎已反映其应有的价值。

按照近几个季度的表现,SIGN预计不会在FY17带来业绩惊喜。由于缺乏催化剂和利好因素,本专页暂时看不到其股价可上涨多高,也就是说SIGN的上涨幅度非常有限。

#SIGN

纯属分享!

https://www.facebook.com/rhresearch/

info.rhresearch@gmail.com

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

More articles on Road to Success

(RICHE HO ) Y.S.P. Southeast Asia - Boring Counter with Strong Track Record

Created by RicheHo | Mar 18, 2017

(RICHE HO) Latitude Tree Holdings Berhad - Earnings Recovery in FY17

Created by RicheHo | Feb 19, 2017

(RICHE HO) Ajiya Berhad - Green IBS Provider, Benefited from PR1MA project

Created by RicheHo | Feb 16, 2017

(RICHE HO) Benalec Holdings Berhad - Strong Earnings from Tanjung Piai & Pengerang MIP

Created by RicheHo | Jan 08, 2017

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-27 12:00:00

EMA 5

Hourly

SELL

2025-01-27 09:00:00

TURTLE SYSTEM 20

Hourly

SELL

2025-01-27 08:00:00

EMA 5

Daily

BUY

Apps

Top Articles

1

THE INVESTMENT APPROACH OF CALVIN TAN

2

THE INVESTMENT APPROACH OF CALVIN TAN

AFTER ALL THE ACCUSATIONS & ALLEGATIONS CALVIN TAN WANT TO POST THE TRUTH IN DEFENSE, Calvin Tan

3

4

M+ Online Research Articles

5

TA Sector Research

6

Kenanga Research & Investment

7

TA Sector Research

8

RHB Investment Research Reports

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....