星洲日報/投資致富‧企業故事

月光族夫妻愁教育费退休金

理财师,你好。我是徐女士,先生姓程,我们分别是30和35岁,孩子刚于今年1月出生。

我们家庭月入8000令吉,银行储蓄约5万2000令吉。现在住的房子是普通公寓,买入价约是30万令吉,现值36万令吉,还有30年要供。

我们的收支情况:每月收入8000令吉(夫妇净收入);每月开销:供屋1200令吉(还有30年期)、供车500令吉(还有一年)、供养父母1000令吉、日常开销3000至4000令吉(现在有了孩子,开销更大)。

我们每个月几乎都存不到钱,我的问题是:

1.我们该如何为孩子筹备教育费?

2.我们打算60岁(如果可以,55岁更好)退休,以目前的状况,该如何规划?

答:根据徐女士所提供的财务资料,笔者为徐女士目前的财务状况分析如下:

基本流动现金比率(Basic Liquidity Ratio)

现金或现金资产/每月总支出=5万2000/6700=7.76个月(标准为3到6个月)

所谓流动现金便是可以立刻将某资产兑换成现金或是能够立刻提取用来救急的现金。在推算财务状况时,基本流动现金比率至少要维持在3到6个月的较健康水平里。

从以上计算来看,目前可以动用的急用现金约8个月,这已达到了健康的标准。

个人债务供款比率(Debt Service Ratio)

现金供款/每月收入

=1700/8000=21.25%(标准为少于35%)

债务供款比率主要计算的是一个人的债务供款共占了每月收入多少比率。从以上的推算,徐女士的家庭供款占了月收入的21.25%。整体来说,徐女士目前的家庭财务状况是处于健康的状态。

以上的财务分析,是要确保徐女士的家庭财务状况是介于健康水平,才来规划她所关心的孩子教育规划及未来退休金的规划。因为假如目前的财务状况尚需改善,那贸然的去规划未来,可能造成财务负担。

储蓄+投资教育费无忧

大多数的家长在规划家庭理财的时候,都会考虑到为孩子的未来而进行投资和理财,为了自己的孩子而准备充足的教育基金。尤其是在当今教育费逐渐膨胀的光景下,父母更要为孩子的未来做打算。

徐女士也不例外,希望为孩子的将来而做好规划。

笔者为徐女士所预算的教育基金,分成国内高等教育及国外留学:

徐女士没有说明她的孩子以后计划在哪里留学,在国内和国外3年留学的学费与生活费分别为18万和44万令吉。而徐女士的孩子将在约18年后,可能就需要到这笔教育基金。

假设高等教育费的通膨率介于5%,那徐女士需在18年后准备的教育基金如下:

如以上所示,在未来的18年,徐女士大约需准备44万3191至105万8912令吉为孩子在国内或者国外留学的费用。然而,这只是根据国内及国外的网站所提供的数据而已,真正的学费及生活费将因不同的大学及不同的地区而有所分别。所以,以上的计算只可供一般预测。

而且徐女士必须考虑到如今马币贬值,国外的教育和生活费用也因此会随时有变动。

运用复利 有效筹备教育费

至于如何筹备教育费,徐女士不妨可以考虑储蓄及投资在教育基金。虽然这笔教育费不小,但徐女士可以趁早开始这个储蓄及投资计划,因为徐女士的孩子才一岁,换句话说,徐女士有约18年的时间来筹备这笔教育费,而且还可以运用复利的帮助,更有效地筹备这笔教育费。

以下笔者为徐女士简单计算每月储蓄额及在不同回酬率可累积的资金:

如以上所示,假如徐女士要筹备48万零86令吉,她需要每个月定期定时储蓄及投资约1000令吉,并选择一个约有8%的每年回酬率。徐女士可以在更高的投资回酬下累计更可观的资金,不过这必须依据她的风险接受程度,以免增加不必要的忧虑和烦恼,毕竟高风险,高回酬;低风险,低回酬,这是一般上我们选择投资组合时必须加以谨慎的考虑。

投资共同基金或债券基金

由于距离孩子上大学尚有18年的时间,徐女士可以选择一些长期且属于中级风险的投资计划。她可以考虑投资共同基金计划(Mutual Fund),金融中介机构会把投资者的资金分散投资在不同的基金上,以便可以分散投资风险;也或者可以考虑投资债券基金(Bonds),虽然这类型的投资计划回酬率都比较低,但这些回酬一般都会比定期存款来的高。

当然,在投资任何基金前,一定要清楚了解投资计划的细节,包括这些计划过去的回酬表现、提款准则及所牵涉的费用。

可买教育保险

徐女士也可以储蓄部份的教育基金在教育保险计划,因为储蓄在教育保险不仅可以获得个人所得税减免利益(Personal Income Tax Relief),也可获得保险支付人保费赦免利益(Premium Waiver Benefits)。保险支付人保费赦免利益旨在确保假如保险支付人不幸身亡,终身残废或重疾,保单依然可以在满期时累积原本预定的教育基金。这是非常重要的,因为在徐女士的教育规划里,她需要每月定时定期储蓄,假设不幸发生事故,储蓄因此中断,孩子可能会失去未来的教育基金。

当然,徐女士也可以选择其他更高回酬的投资,如直接投资在股市,然而这需要相关的知识和技巧。假如徐女士缺乏这方面的知识,笔者不建议徐女士直接投资在股票来筹备教育基金。

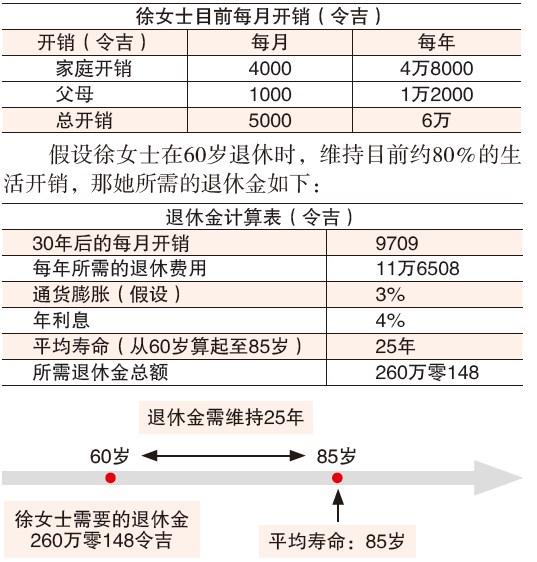

60岁退休需260万

徐女士有提到计划在55至60岁退休,在此我们以徐女士的目前年龄30岁为例,退休年龄为60岁,那徐女士大概还有30年的时间来规划她的退休资金。

届时,徐女士的房贷和车贷也应该都供完了,只需要负担家人及父母的生活开销。

在这个情况的推算里,笔者以近期的通货膨胀率作为标准,所推算出来的退休金大约是260万零148令吉。

由于徐女士没有说明夫妇俩目前是从事自己生意还是上班族,也没有说明是否有公积金(EPF),单凭她的目前储蓄户头的数额,笔者无法建议她如何规划以达到她的退休金目标。只能够如以上教育规划般,储蓄及投资在适合他们的计划,并越早开始越好。

做好家庭收入保障

然而,徐女士也没有提到夫妇俩及家人的保险规划,笔者在此提醒,在做任何的财务规划时,风险规划始终是最基本的,尤其是对徐女士,因为孩子尚小,且目前储蓄有限,加上房贷及车贷,所以徐女士现在所处于的阶段便是要做好家庭收入的保障。

家庭收入保障(Family Income Protection)对于一个年轻家庭来说极为重要,倘若有一天,因为某些不幸事故发生而导致家庭收入中断,那由谁来负责家里的开销呢?由谁来负担父母的伙食呢?而未来的教育基金,未来的退休金也会受影响。

在这种无法预料的情况下,存款固然能暂时缓解窘境,但是长期下来再深的金矿也会有崩塌的一天,所以才会需要家庭收入保障的计划。因此,在规划教育基金及退休规划的时候,我们一定要先确保保险规划妥当,以免事倍功半。

https://www.sinchew.com.my/20210906/月光族夫妻愁教育费退休金/

More articles on 星洲日報/投資致富‧企業故事

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

Apps

Top Articles

2

3

Koon Yew Yin's Blog

CPO price is rising rapidly as shown by chart below - Koon Yew Yin

4

Axcapital's investment blog

KAB - Executing its way to a record quarter. Could more Petronas contracts be coming?

5

Mercury Securities Research

6

BFM Podcast

7

8

BFM Podcast

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

MQ Trading Signals

Stock

Time

Signal

Duration

No trading signals available.

Stock

Time

Signal

Duration

No trading signals available.

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....