星洲日報/投資致富‧企業故事

5G催化电讯业将重估 利空已反映 估值处新低

(吉隆坡5日讯)6家电讯公司赶在6月30日大限前,同意收购国家数字有限公司(DNB)70%的股权,谈判料在本周五(8日)完成,分析员认为,一旦更多5G最新进展的细节出炉,有助电讯业重估,将领域投资评级从“落后大市”上修至“跑赢大市”。

联昌研究分析员在报告指出,一旦更多5G细节在月中前出炉,料能助电讯股摆脱超卖格局。

“我们认为,5G网络批发费用潜在冲击电讯公司净利,已大幅反映在股价走势,即年头至今平均探低17%。我们相信,基于估值处于历史新低目前或有一些上升空间,且大市相对疲软,电讯股表现相对优于大市。”

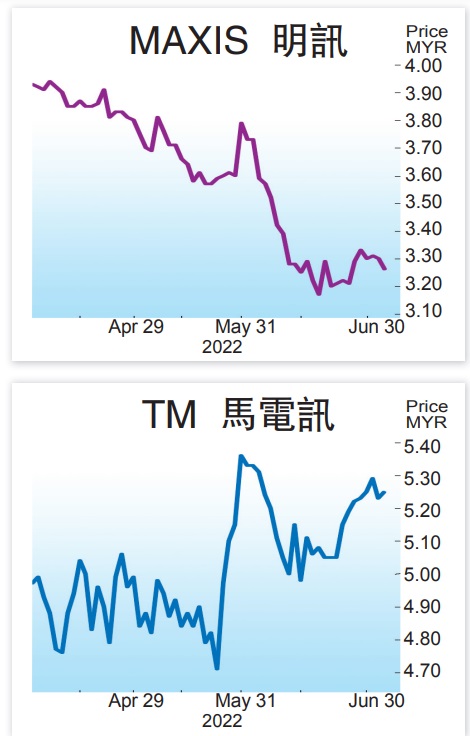

该行假设3种情境,以现金流折现法(DCF)估值,明讯(MAXIS,6012,主板电讯媒体组)及马电讯(TM,4863,主板电讯媒体组)都比目前的股价分别高出8至32%及27至28%。

“我们将明讯投资评级从守住调高至增持,不过基于风险潜存,目标价调低8%至3令吉60仙,即仍比现金流折现法估值的4令吉53仙(扣除5G费用)折价20%。”

而马电讯仍是联昌研究首选,扣除5G费用后的净利预估不变,静待更多细节出炉,分析员维持“增持”投资建议,目标价维持在6令吉75仙。

通讯及多媒体部长丹斯里安努亚慕沙上周四(30日)证实,6家本地电讯公司赶在大限前,同意收购DNB的70%股权,以推进5G基建发展计划。

根据协议,每家电讯公司都可得到同等份额的股权,且电讯公司已解决透明度和定价问题,一切将按照计划进行,预计本周内就会做出官方宣布。

情境1

未来3财政年净利受冲击

股价已反映

联昌研究参照先前与现在的发展,推算3种情境,认为在最新平分股权(情境2)的情况下,对明讯及马电讯而言是最好的发展,即比起情境1的2022至2024财政年每股核心净利受冲击,情境2的情况会更好。

“在情境1,我们假设电讯公司参照之前的献议签署5G批发协议,即不涉及入股DNB,预期明讯2022至2024财政年的每股核心净利将会蒙受1至19%的打击,而以现金流折现法的估值为3令吉57仙。”

此外,该行披露,就算将每股净利受损的情况拉长至2024财政年底,但明讯的企业估值/营运自由现金流(EV/OpFCF)仍将比12年交易区间来得低。

“以每股投资者或股东可获得的现金流在20至23仙来看,我们认为,明讯可维持2022至2024财政年每股派息,即3个财政年每年可达20仙。该公司6%的股息回酬是比12年中值高出0.8个标准差,同时也比10年期政府债券收益高出182个基点。”

至于马电讯,分析员指出,同样在情境1,马电讯因可收获来自DNB的光纤租赁营业额,预期2022至2024财政年的每股核心净利分别会增长4%、中和、下跌7%。

“加上在4G网络省下的资本开销,马电讯以现金流折现法的估值并未有太大变化,为6令吉70仙。”

情境2

未来3财政年核心净利表现稍好

6家电讯公司虽赶在上周四大限前,同意通讯及多媒体部的建议,但细节仍在协商,分析员假设每家电讯公司入股2亿令吉分得12%股权,且未来3个财政年的批发费用是以实际流量计算,则明讯每股核心净利料仅稍微受冲击,介于1至6%。

“不过,以现金流折现法的估值则未有太大的变化,仍维持在3令吉57仙,因这3个财政年批发费用虽然减少,但投资DNB抵销这项利好。我们预期,投资者或股东每股可获得的现金流介于20至25仙。”

至于马电讯,联昌研究认为,国家数字有限公司租赁光纤带来的营业额,将比5G批发费用大,看好可提振马电讯2022至2024财政年的每股核心净利4%至8%,估值维持在6令吉75仙不变。

“我们假设,国家数字有限公司在2025财政年开始,给予批发费用20%折扣,则明讯及马电讯的估值会更高,分别攀至3令吉94仙及6令吉95仙。”

情境3

短期焦虑不安

但长期不会更糟

第15届全国大选甚嚣尘上,分析员不排除,大选结束后新政府或重新检讨国家数字有限公司的单一批发网络(SWN)制度。

联昌研究直言,若(新政府)真的有检讨单一批发网络的迹象,则电讯股或持续处于焦虑低迷,在投资者惊慌抛售下,股价料持续在低谷徘徊,直至5G检讨的细节完整出炉。

“在最坏的情况,即我国重新回到各电讯公司推出各自的5G网络,则明讯2022至2024财政年的每股核心净利或蒙受最多6%的冲击,将5G频谱费纳入考量后,以现金流折现法的估值料达4令吉37仙。”

而分析员并不认为马电讯会推出自己的5G网络,因此相信马电讯的每股核心净利及估值预期会受影响。

另一方面,肯纳格研究也将电讯领域评级从“中和”上调至“增持”。

该行表示,电讯公司和投资者对5G的单一批发网络(SWN)模式开始“热身”,之前由于抗拒此模式,导致电讯股的股价大幅下滑。

债务成本攀高

肯纳格研究下调目标价

如今,围绕5G推出的不确定性已被市场消化。一旦尘埃落定,电讯业可能重估,股价将逆转,因此上调领域评级,但将目标价全部下调,以反映更高的债务成本。

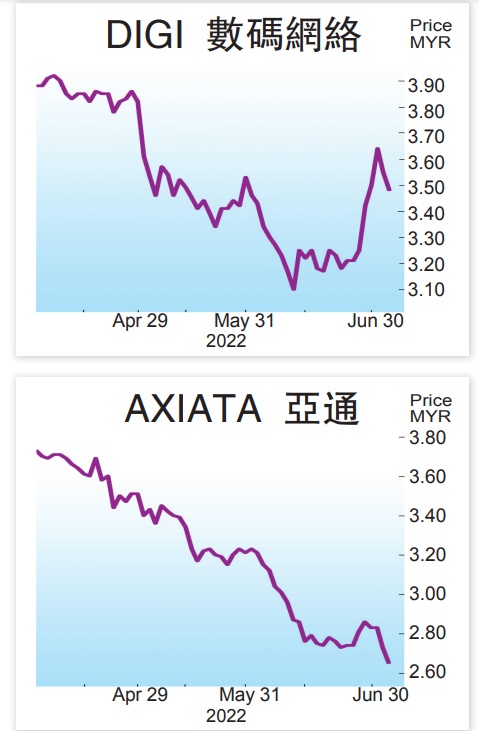

该行首选为数码网络(DIGI,6947,主板电讯媒体组)以及马电讯,目标价分别为3令吉70仙和6令吉70仙。

至于亚通(AXIATA,6888,主板电讯媒体组)、明讯和OCK集团(OCK,0172,主板电讯媒体组)也建议增持,目标价分别为3令吉45仙、3令吉90仙和45仙。

https://www.sinchew.com.my/20220705/5g催化电讯业将重估-利空已反映-估值处新低/

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

2024-11-25

CDB2024-11-25

CDB2024-11-25

MAXIS2024-11-25

MAXIS2024-11-25

TM2024-11-22

CDB2024-11-22

CDB2024-11-22

TM2024-11-22

TM2024-11-22

TM2024-11-21

AXIATA2024-11-21

MAXIS2024-11-21

TM2024-11-21

TM2024-11-21

TM2024-11-20

AXIATA2024-11-20

CDB2024-11-20

TM2024-11-20

TM2024-11-20

TM2024-11-20

TM2024-11-19

AXIATA2024-11-19

AXIATA2024-11-19

AXIATA2024-11-19

CDB2024-11-19

CDB2024-11-19

CDB2024-11-19

CDB2024-11-19

CDB2024-11-19

CDB2024-11-19

CDB2024-11-19

CDB2024-11-19

CDB2024-11-19

CDB2024-11-19

MAXIS2024-11-19

TM2024-11-19

TM2024-11-19

TM2024-11-18

CDB2024-11-18

CDB2024-11-18

TM2024-11-18

TM2024-11-18

TM2024-11-15

AXIATA2024-11-15

MAXIS2024-11-15

TM2024-11-15

TM2024-11-15

TM2024-11-15

TM2024-11-14

MAXIS2024-11-12

AXIATA2024-11-12

AXIATA2024-11-12

MAXISMore articles on 星洲日報/投資致富‧企業故事

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

Apps

Top Articles

1

2

3

Good Articles to Share

What’s behind the slew of restaurant bankruptcies in 2024? Experts unpack the problems

4

Good Articles to Share

5

Good Articles to Share

Four convicted in Spain over homophobic murder that sparked nationwode protests

6

Good Articles to Share

7

Good Articles to Share

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....