WeShareWeTrade KLSE投资分享点滴

六月专题:高股息系列#2-WELLCAL(7231) 橡胶喉公司,股息稳稳拿 ~WSWT~

扬 司马

Publish date: Fri, 02 Jun 2017, 11:10 PM

扬 司马

0 106

想看更多分享,可like我们的FB专页和追随部落格。

FB

https://www.facebook.com/wesharewetrade/

Blog

http://wesharenwetrade.blogspot.my/

FB

https://www.facebook.com/wesharewetrade/

Blog

http://wesharenwetrade.blogspot.my/

业务简介

WELLCAL是一家专门生产橡胶喉的公司,所以你可以看到该公司的logo带有一条长长的橡胶喉。近90%的营业额来自出口至国外客户,涉及的国家相当广泛,所以没有特别依赖单一区域的经济。产品可涉及的领域也相当广泛,包括air and water, oil and gas, welding, automotive, ship building, abrasion, food and beverages and chemical applications。

行业分类:橡胶工业

管理层/大股东

Tan Kang Seng Non-Independent Non-Executive Director – 11.37%

Huang Sha - Group Managing Director - 3.55%

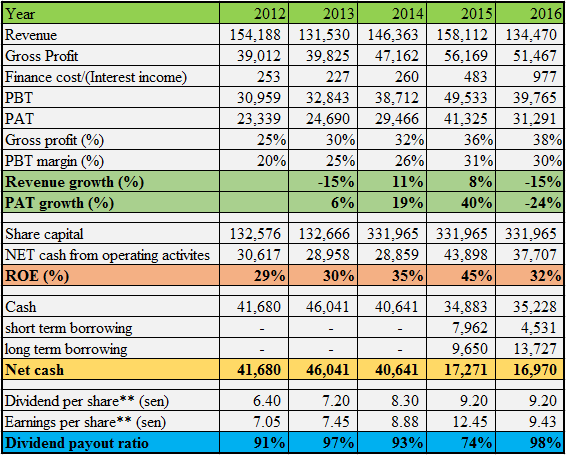

五年财政表现(RM'000)

**DPS and EPS data is extracted from annual report, which was adjusted to reflect share split activity in 2014.

买高股息公司一定要知道的数据

Dividend yield:9.6sen/RM2.23 = 4.3%

Dividend policy: 50%

Dividend payout %:请看图

一年派息次数:4次

派息风格:自2014年派发红股后,每个季度皆派息2.3仙。由于净利没有成长,股息派发率在2016年已上升到98%的水平。

公司特点

1.传统华人公司?

正所谓肥水不流外人田,家族企业应该让自己下一代传承。这思想在传统华人公司更是深根柢固。两位大股东Huang Sha 和Tan Kang Seng先后让自己年纪轻轻的儿子在25,26岁时就加入董事局。好是早早就训练接班人啦,坏则是他们真的能否接下此重任?

2.受基金经理喜爱

以最新的年报显示,30大股东中有7家基金,总持股超过10%。稳定的派息可能是受基金经理喜爱的因素之一。值得一提的是主要两大股东家族加起来的持股量只有区区15%,相比之下这些基金都成了大股东。

3.进步的毛利率(gross margin)

虽然过去5年WELLCAL的营业额不是很稳定,可是毛利率却从2012年的25%增加至38%。公司没有明细毛利率成长的原因。笔者认为有两个因素贡献此成就。第一,公司技术的提升得以推出更为广泛的新产品。而这些新产品可能比旧有的产品有更高的毛利率。另外,2016年财报亦有提到公司有能力依客户的需求量身订做指定的橡胶喉,相信这样的服务可以有更高的赚幅。

4. 营业成本(operating cost)比例低

笔者发现这行业的营业成本比例较低。你可以看到gross margin % 减去 profit before tax % 才达5%至8%左右。这意味着cost of sales占整个成本架构(cost structure)很高的比率。所以,当营业额提高一点点,公司净利就提高更多。反之,营业额下跌一点点,公司净利就下跌更多。简单的说,营业额的变化对公司的净利敏感度相当高。

所以近来公司毛利率的成长帮了很大的忙,也轻易地提高净利率。2017年上半年的毛利率也保持在38%左右,证明公司的毛利率真的稳定成长,并非昙花一现。这点值得嘉许。

5. 橡胶喉的需求及寿命

翻阅过往的年报,公司提到业务表现易受全球经济和橡胶喉需求及汇率对公司的重大的影响。虽然说WELLCAL拥有稳定的客户群,可是客户多长时间才需要更换橡胶喉?笔者对橡胶喉业务不是很了解(有那位专家可留言指点),笔者上网查了一下资料,橡胶喉平均寿命6年至8年,所以客户应该不会太长需要更换橡胶喉吧?所以WELLCAL也需要积极地扩大客户群及新市场。

适合收股息的指数(满分为5):3.5分

笔者其实还蛮惊讶WELLCAL在2016年无法超越2015年的业绩的,因为WELLCAL有技术的提升(提供更多产品类型)和产量的提升(公司第三间工厂在2015/2016年投入运作)。相信2016年的橡胶喉需求不振的确对公司影响重大。

笔者不了解橡胶喉未来的需求如何,而且这也不是公司所能控制的。不过WELLCAL已经有充分(技术+产量)的准备应付高涨的需求。即使如果未来需求走低,股东们还是能收取稳定的股息(除非净利下跌太多),所以笔者认为WELLCAL还是一家不错的收息股。

WeShareWeTrade

想看更多分享,可like我们的FB专页和追随部落格。谢谢支持 :)

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

More articles on WeShareWeTrade KLSE投资分享点滴

Discussions

1 person likes this. Showing 3 of 3 comments

hi CFTrader, thanks for your comment. Great to know that hose need to be changed every 6 to 9 months.

2017-06-03 18:58

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-03 16:00:00

EMA 5

Hourly

SELL

2025-01-03 15:00:00

ADX

10 Mins

SELL

2025-01-03 10:30:00

EMA 5

30 Mins

SELL

Apps

Top Articles

1

2

CEO Morning Brief

3

CEO Morning Brief

4

Good Articles to Share

‘THINGS ARE GETTING WORSE’: Credit card debt skyrocketing to concerning levels #shorts

5

Mercury Securities Research

6

Good Articles to Share

Nvidia's Blackwell could propel 2025 revenue to $200B: Strategist

7

Good Articles to Share

Stock market today: Dow, S&P 500, Nasdaq fall as comeback bid falters and Tesla, Apple slide

8

Good Articles to Share

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....

CFTrader

- The new factory 3 power is just about to kick in. Guidance given was 2 years to reach maximum capacity.

- If not mistaken, i once read an article state that the client will need to change their hose every 6 to 9 month.

- Factory 3 will improve the capacity by 70%.

- Mondrian Investment is steadily cashing out WELLCAL.

Sincerely

CFTrader

2017-06-03 14:26