12Invest | 股票知识分享

ELK-Desa Resources | 企业新进展

12investpublic

Publish date: Fri, 03 Mar 2023, 08:17 PM

谈起 “另类” 的金融股呢,相信读者们除了 RCECAP 之外,另一家联想到的就是 ELK-Desa Resources Berhad(ELKDESA、5228)了。

那对于第一次接触 ELKDESA 的读者呢,该公司主打的金融业务为租购(“HP”)*,但同时该公司的业务中也有家具制造业务;事不宜迟,我们接下来就直接从公司的季报中开始解析该公司最近的进展。

*这里的 HP 所指的主要为轿车的贷款。

资料来源:Bursa Malaysia、公司

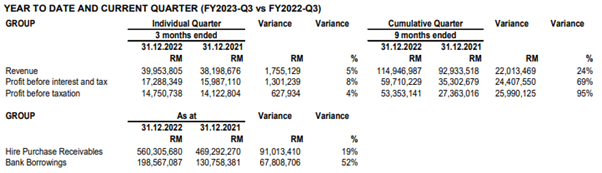

在该季中,ELKDESA 的营业额为 RM 40.0 Million 左右;其中就有 RM 25.9 Million 来自于其 HP 业务,剩余的 RM 14.0 Million 左右则是来自于公司的家具业务。

先谈谈公司的 HP 业务;在该季中,公司的 HP 业务按年提高了 RM 3.6 Million 左右,这主要是因为公司的 HP 的应收账款从去年同期的 RM 469.3 Million 提高至 RM 560.3 Million;作为参考,公司在疫情之前的 HP 应收账款(“HP Receivables”)巅峰大约为 RM 610.0 Million 左右,因此公司的 HP 业务其实还是有成长空间的。

以 HP 业务的税前盈利(“PBT”)而论,公司的 PBT 则是稍微上涨了 RM 1.0 Million 左右 – 需要提到的是,公司的减值拨备(“Impairment Allowance”)从去年同期的 RM 2.1 Million 提高至该季中的 RM 3.8 Million,并且公司的信用亏损(“Credit Loss”)比例也从 0.40% 提高到了 0.64%,而我们熟悉的 “坏账”(“NPL”)则是从 1.62% 下滑至 1.58%,管理层认为该数字还能下调。

这里需要额外提及一下,ELKDESA 的 Credit Loss 和 NPL 也会被收回(“Repossession”)的因素影响;从 COVID-19 至今,ELKDESA 还未真正意义上的进行轿车的回收 – 分析员的报告内也有指出如果公司开始回收活动的话,预计其 NPL 还能下调。

除此之外,公司在季报内也有提到因 HP 应收账款的增加,其营运开销也同步有所增加,另外在 OPR 上调之下(ELKDESA 的 Block Discount Financing 绝大部分来自于银行),公司的利息开销也有所上涨,因此公司的 PBT 在比较之下才有所下滑。

那以公司的家具业务而言,该业务的营业额也按年下滑了 RM 1.8 Million,这主要是因为销售下滑所致;那平心而论,近期内整个家具领域都均有所下滑,主要是大环境和需求端导致的因素,公司的 PBT 也因此下滑了 RM 0.4 Million 左右。

资料来源:Bursa Malaysia、公司

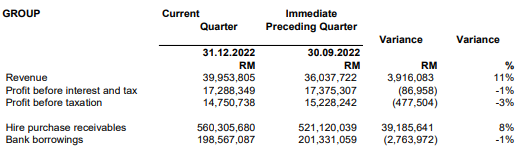

而在按季比较之下,我们可以看到公司的 HP 应收账款增加了 RM 39.2 Million 左右;据了解,目前各大汽车二手商如 Carlist.my、Motortrade、Mudah.my、MyTukar、Carlistbid.my 和独角兽 Carsome 的广告仍非常的激烈,相信 ELKDESA 目前要成长并不会是需求端的问题,而是供应(贷款)上的问题。

如无意外的话,公司在短期内有意将其杠杆比例(“Gearing Ratio”)恢复到 1 倍左右的水平,而在疫情之前版主了解到的是,该公司的最终目标为 3 倍左右的杠杆比例水平,那接下来公司的成长就看公司是否有更激进的去增加其 Block Discount Financing 了。

展望未来,ELKDESA 对于其 HP 成长仍然很有信心;那说起公司的家具业务的话,其实 ELKDESA 本身所专注的产品主要是以 Sofa 为主,同时在出售家具的时候,公司也同样会让客户选择是否要通过借贷(如 HP 的形式)购买,从中也可以赚取收入。

对于股息爱好者而言,ELKDESA 一直以来都保持者 60.0% 的股息派发政策(“Dividend Policy”),而公司也比较习惯在 Q2 和 Q4 派发股息;那如果公司的业绩出现反弹的话,相信其股息也会有所增加。

那么,读者们对于当前股息率为 4.6%(以平均 4 个季度的股息和 RM 1.700 的股价计算)的 ELKDESA 有什么看法呢?

免责声明:

作者有意或已投资该公司,因此读者们需要自行衡量内容和观点的独立性。

12Invest 并非持有分析股票准证的专业平台。以上所分享的内容均为个人通过各种渠道获取的资讯、消息、内容;文章内提及的所有内容只能用于参考、学习、教育以及资讯的用途,而绝非任何专业的金融、投资、或买卖意见。若想要获得买卖的建议,请咨询专业的股票分析师或投资银行,再自行判断其风险以及潜在收益。在此要再次声明,12Invest 绝不对任何所分享的内容或观点的准确性、完整性、正确性、有效期性负责任。所有在阅读文章后的任何决定皆由读者本身负责。切记,任何投资都具有风险,请做好保护自己的措施。

More articles on 12Invest | 股票知识分享

【 产托 】AmanahRaya REITs | 转型中的 REITs?

Created by 12investpublic | Aug 24, 2024

在正常情况之下,产托(“REITs”)都是属于稳稳吃米粉的投资,那为什么今天讨论的这家 AmanahRaya REITs(ARREIT、5127)被说成 ”转型中“ 呢?

【 IPO 新股 】BWYS Group | 多家钢铁股的 “合体”?

Created by 12investpublic | Jun 25, 2024

在上个星期市场回调之后,昨天我们的股市再次出现 914 只下跌股,同时,交易额也有所下跌,看起来这次的 “回调” 幅度有点太大了。

【 IPO 新股 】Ocean Fresh | 12Invest

Created by 12investpublic | Jun 13, 2024

看来昨天应该是一个很好的日子,竟然一次过就有 3 家公司发布招股书准备上市?

【 科技股 】Wentel Engineering Holdings | 12Invest

Created by 12investpublic | Jun 10, 2024

说起来,刚上市不久的 Wentel Engineering Holdings Berhad(WENTEL、0298)股价走势非常不错,股价也触及了 RM0.390 的历史新高;那么,WENTEL 这家公司有什么值得投资者留意、为什么会叫他们做 “科技股”、以及公司的未来前景如何?

【 建筑股 】Siab Holdings | 12Invest

Created by 12investpublic | Jun 06, 2024

注:在进入正文之前要跟读者们说一下,Siab Holdings Berhad(SIAB、0241)近期内正在做附加股(“Rights Issue”),整个结构相对的很复杂,其实也因为一位好友投资了该公司,版主才特别讲解他们的附加股操作,切记投资有风险!

【 运输股 】KGW Group | 12Invest

Created by 12investpublic | Jun 06, 2024

最近呢,版主看到大家对于运输股开始虎视眈眈,今天就特别介绍一家轻资产运输股 KGW Group Berhad(KGW、0282),相信大家看完后会有一些收获。

【 “水” 主题股 】Spritzer | 12Invest

Created by 12investpublic | Jun 05, 2024

在今天呢,版主已关注许久的 SPRITZER 在今天创下了股价新高(嗯,通常我关注的,我都还没下手买),那除了吉隆坡停水引来间接推动销售,公司在最近一个季度,也就是 FY2024 Q1 中创下的业绩新高,也有助于推动股价。

【 业绩开箱 】Oriental Food Industries Q4 FY2024

Created by 12investpublic | May 30, 2024

之前跟大家分享的 OFI(7107)呢,在昨天公布了他们 Q4 FY2024 的业绩,除了业绩新高之外,公司还派发了 RM0.020 的股息,那为什么公司的股价不涨反跌呢?

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

Apps

Top Articles

1

2

3

Good Articles to Share

4

Koon Yew Yin's Blog

Why all plantation companies will continue to report more profit - Koon Yew Yin

5

AmInvest Research Reports

6

7

save malaysia!

8

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

MQ Trading Signals

Stock

Time

Signal

Duration

Stock

Time

Signal

Duration

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....