FIRE Investments

OCR GROUP BERHAD – 迈向转机的一小步

最近在论坛上, 出现了关于OCR在2021年第四季度 转亏为盈的讨论。 由于行动管制令的完结以及已一次性全面公布负面的财务信息所造成的负面影响已经结束了。

以上为 i3 的最新用户界面

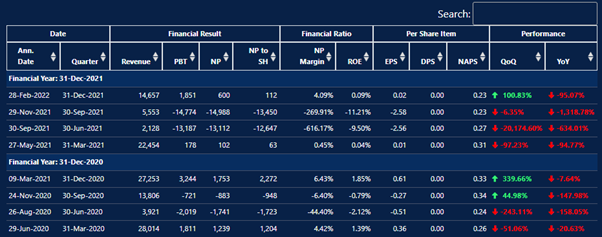

从季度报告中,该公司的收入为 1465 万令吉,而毛利为 644 万令吉。 这很好地表明了该公司未来几个季度的建筑、房地产开发的盈利业务,项目咨询管理收入以及其他方面的贡献。

随着政府的疫苗接种计划动,以为经济和社会活动复苏提供缓冲的宽松财政支持外,Isola @ KLCC、PRIYA Kuantan 以及 The Mate @白沙罗再也的销售量也大幅增加。

该公司的 YOLO Signature Suits 项目也得了良好的收入确认,并为本季度的息税折旧摊销前利润 (EBITDA)做出了极大的贡献。

公司管理层也对公司前景进行了深入的解释预计建筑活动将回归正常。 虽然复苏速度慢,但这也代表着在 2022 年应该会有更好的业绩。 OCR 的销售也有明显的改善,预计销售势头将持续下去。

换句话说,除非出现不可预见的情况,否则 OCR 将在整个 22 财年转亏为盈。

在我看来,上季度的急剧转变与2021年第三季度相比应该会大大地引起投资者对该公司的兴趣。

由于利率上升,对冲通胀的好方法之一是房地产。 因此,资金流入房地产行业的趋势将增加。 但由于收益的不确定性,OCR 被排除在外。

然而这一切将会改变,主因是该公司未来的业绩将带来更好的结果。

地产股上涨和OCR之间的错误定价水平为投资者提供了一个很好的交易良机。 我个人对公司的目标价为 30 仙左右,因为临时股东大会已经通过,投资者已经批准了收益增值工业用地收购,更不用说,由于讨价还价,还有 427 万令吉的利润需要确认。

由于股东大会已批准了为公司贡献增值收益的工业用地收购计划以及收购所带来的 427 万令吉未确认的利润, 我个人对该公司的目标价为30 仙左右。

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on FIRE Investments

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-09 14:50:00

EMA 5

10 Mins

BUY

2025-01-09 14:40:00

ADX

10 Mins

BUY

2025-01-09 10:10:00

EMA 5

10 Mins

SELL

2025-01-09 10:10:00

ADX

10 Mins

SELL

2025-01-09 10:00:00

EMA 5

Hourly

SELL

Apps

Top Articles

1

2

Good Articles to Share

US Fed’s Waller supports further cuts, says inflation moving lower

3

M+ Online Research Articles

JB-SG Special Economic Zone (JSSEZ): 1+1 > 2: Harnessing the Multiplier Effect

4

Good Articles to Share

Explainer: Why does Trump want Greenland and could he get it?

5

THE INVESTMENT APPROACH OF CALVIN TAN

US 60% TARIFF ON CHINA: CHINA FDI INTO MALAYSIA & INDONESIA WILL BENEFIT THESE STOCKS, Calvin Tan

6

Mercury Securities Research

7

8

Good Articles to Share

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....