南洋行家论股

【行家论股/视频】多元重工 宝腾销售料胜预期

https://youtu.be/j_9vQ_IMzm8

分析:丰隆投行研究

目标价:2.52令吉

最新进展:

政府豁免汽车销售税,加上新推出的几种诱人车款,多元重工(DRBHCOM,1619,主板消费股)预计下半财年的汽车业务表现会反弹。

但三菱、五十铃和塔塔等商用车业务的展望料续低迷,归咎经济前景放缓。

该集团资产负债表依旧强劲,管理层认为无需集资来维持现金流。

行家建议:

即便2019冠状病毒病冲击首半年业务,宝腾(Proton)依然放眼在本财年录得10万辆的销量,以及维持获利;首半年销量为3万7100辆。

我们不排除宝腾超越销售目标的可能性,因为在免税期间的需求强劲,加上末季即将推出的X50新车款,还有新轿车款料在下财年第三季推出。

宝腾已支出30亿令吉资本开销,用作未来3年生产Next-Gen车款,将动用销售所得和银行贷款来融资。

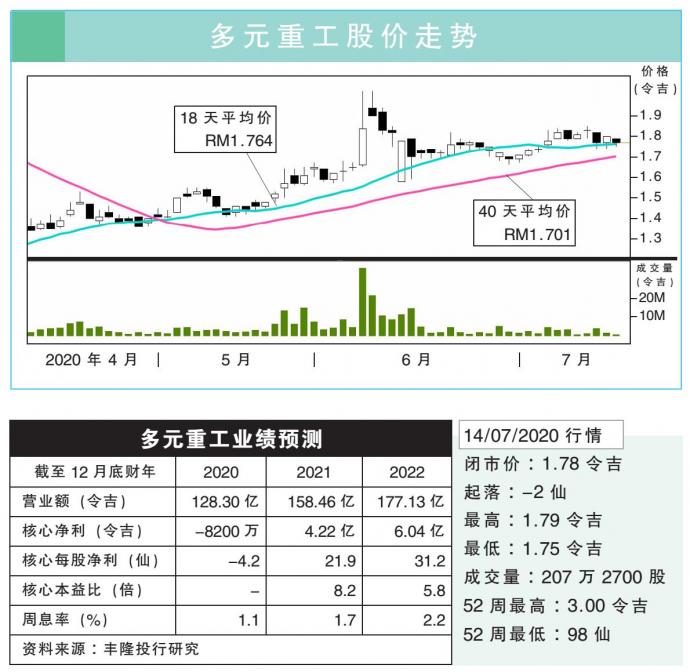

由于疫情对首半年的冲击更大,加上Muamalat银行、防御科技(DEFTECH)和大马合成材料工业研究有限公司(CTRM)的前景恢复得较慢,我们下砍本财年财测,即转亏8210万令吉。

明后财年则预计分别赚4亿2240万令吉和6亿390万令吉。维持“买入”评级,但调低原本2.75令吉目标价至2.52令吉。

https://www.enanyang.my/行家论股/【行家论股视频】多元重工-宝腾销售料胜预期

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

Apps

Top Articles

1

Good Articles to Share

'God helped me': Altadena man battled flames to save house | REUTERS

2

3

Good Articles to Share

4

Good Articles to Share

5

Good Articles to Share

6

Good Articles to Share

7

Good Articles to Share

8

Good Articles to Share

Californians can't find hotels, let alone rentals, realtor Jason Oppenheim says

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....