南洋行家论股

【行家论股】森那美产业 劳力改善销售上调

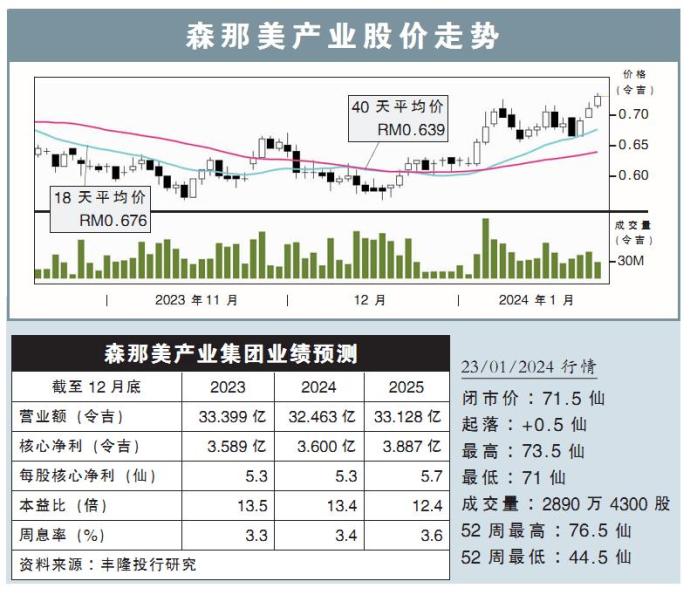

分析:丰隆投行研究

目标价:1.05令吉

最新进展:

2023年头,森那美产业(SIMEPROP,5288,主板产业股)考量到劳工短缺问题,给出相对谨慎的前景。给出较低的销售目标。

不过,随着劳工问题有了很大改善,管理层信心增强,开始调高销售和产品目标。

行家建议:

当前,我国努力吸引外资进入,工业领域持续贡献森那美产业销售,2023财年首9个月占33%。

比起民宅,工业部门的赚幅更高,建筑时间更短,而森那美产业作为大马最大的发展商,仍有超过15亿令吉的发展总值,且地皮位置卓越,靠近巴生港口和东铁站附近。

巴生谷周边地区如森州也开始出现强劲认购率,我们预计有几大因素可持续支撑需求和房价:1)隆市工作人口走高,2)隆市有地住宅供应减少,3)发展商之间出现良性竞争,4)连接雪州和森州的公共交通改善。

有地住宅是该公司的强项,且94%的剩余发展总值都集中在巴生谷区,该公司将从中受益。

首先,该公司加入工业领域,与有地住宅和高楼一起,三渠同时发展。第二,该公司利用第三方平台和外部专家建设太阳能厂,脱售非核心土地,加速激活地库。

随着劳工短缺问题获解,我们相信集团以做好积极进入市场的准备。

我们维持净利预测与“买入”评级,目标价从81仙调高至1.05令吉。

https://www.enanyang.my/行家论股/【行家论股】森那美产业-劳力改善销售上调

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

2024-12-26

SIMEPROP2024-12-26

SIMEPROP2024-12-26

SIMEPROP2024-12-24

SIMEPROP2024-12-24

SIMEPROP2024-12-24

SIMEPROP2024-12-23

SIMEPROP2024-12-20

SIMEPROP2024-12-19

SIMEPROP2024-12-19

SIMEPROP2024-12-19

SIMEPROP2024-12-19

SIMEPROP2024-12-18

SIMEPROP2024-12-18

SIMEPROP2024-12-18

SIMEPROP2024-12-18

SIMEPROP2024-12-18

SIMEPROP2024-12-17

SIMEPROP2024-12-17

SIMEPROP2024-12-17

SIMEPROP2024-12-17

SIMEPROP2024-12-17

SIMEPROP2024-12-16

SIMEPROP2024-12-16

SIMEPROPMore articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2024-12-26 15:45:00

VOLUME BREAKOUT

5 Mins

BUY

2024-12-26 10:25:00

TURTLE SYSTEM 20

5 Mins

BUY

2024-12-26 10:25:00

TURTLE SYSTEM 55

5 Mins

BUY

2024-12-26 10:10:00

TURTLE SYSTEM 20

5 Mins

SELL

2024-12-26 10:10:00

TURTLE SYSTEM 55

5 Mins

SELL

Apps

Top Articles

1

Mercury Securities Research

2

3

4

THE INVESTMENT APPROACH OF CALVIN TAN

5

THE INVESTMENT APPROACH OF CALVIN TAN

6

Good Articles to Share

Nippon Steel's US Steel takeover plan has support in steelmaking areas, executive says

7

Good Articles to Share

This is going to be a 'battle on Capitol Hill,' economist warns

8

Koon Yew Yin's Blog

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....