星洲日報/投資致富‧企業故事

首季净利跌92% 顶级手套财测下调60%

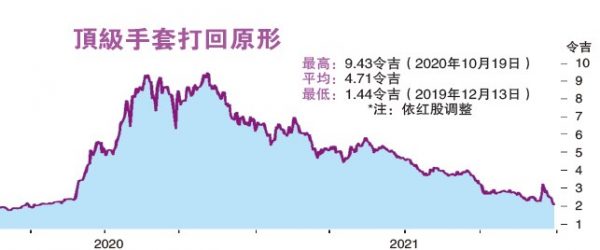

(吉隆坡13日讯)顶级手套(TOPGLOV,7113,主板医疗保健组)首季净利跌92%至1亿8600万令吉,分析员基于原料价下跌并不比手套平均价格跌得快,纷纷调低今后3年财测50至60%。

该家全球最大手套制造商股价连续6天下跌,周一盘中一度跌7.41%或16仙至2令吉,闭市仍跌6.94%或15仙,收报2令吉零1仙,跌幅全场第11大,全天共有多达4551万3900股易手,为第九热门股。

平均目标价2令吉29仙

《彭博社》汇集数据显示,在追踪顶级手套的24位分析员中,多达11位给予“卖出”评级,与给予“守住”评级的数量相同,仅有两位给予“买进”评级,平均目标价为2令吉29仙。

肯纳格研究调低今后两财政年财测55%与48%,管理层预期平均丁腈手套售价恢复至疫前水平,然而原料成本下调不比平均价下却缓慢。

管理层预期到了财政年首半年,丁腈手套价恢复至疫前水平,乳胶手套平均价仍比疫前高。

兴业研究调低今后3个财政年财测60%、50%与45%,调低销量预测18%至26%,下调丁腈手套价至正常化水平的24美元,相比前期27美元。

手套价正常化

肯纳格说,首半年平均手套价正常化,丁腈手套预期恢复至疫前水平,而乳胶手套售价仍高于疫前。

肯纳格指出,顶级手套预期丁腈原料2022年1月跌约40%,可支撑赚幅,预期在人们保健意识提高,可支撑年需求每年增长10%至15%,相比疫情前需求增长8%。

联昌研究认为,平均价与需求预期在未来几季正常化至疫前水平,预计每千个手套价27/26美元,相比前期32/29美元。

该集团预期原料价持续下跌,主要是因下游业需求减而供应价格下调,不过原料价下调比平均手套价跌幅慢。

其产能使用率只达55%低位,相比平时80至85%,基于目前供需情况决延缓扩产。

受美国禁令冲击已于今年9月解除,该集团预期全球不可能像此时维持低库存位很长时间,看好需求与产能未来将改善。

预期繁荣税冲击微

联昌指出,该集团预期繁荣税冲击微,因为净利是分摊于8子公司,并不全集中集团内。

联昌预期未来几季首季在疫情减缓,需求减低下平均售价减低,而且也有更多生产商加入生产行列,市场购买手套需求模式变慢。

联昌指出,首季核心净利(扣除一次过脱售债券获益)按年跌92.8%,低于其预期8.5%,市场预期10.7%;低销量(按季挫0.4%、按年跌34%,平均价按季跌32%、按年跌50%是主因。

其息税前赚幅跌至21.1%(按季跌16.4%、按年跌49%),核心净利按季跌69.6%、按年跌92.8%至1亿8500万令吉,核心净利也因繁荣税导致税率按按季增长8.4%、按季扬0.5%。

联昌指出,香港上市已获得股东在特大放行,预期最高/最低发7亿9350万/6亿9000万只新股,筹集23亿或20亿令吉(60%作为资本开销用途),预期稀释2022至2024财政年每股盈利达4.2%至6.0%。

肯纳格预期港上市扩大股本9%,预期2022年首季完成,稀释每股盈利9%。

联昌从“持有”调低评级至“减码”,目标价从3令吉砍半至1令吉50仙。

肯纳格从“超越大市”看低一线至“反映大市”,目标价从3令吉60仙调低。兴业从“中和”调低至“售出”,目标价从2令吉85仙调低。

https://www.sinchew.com.my/20211213/首季净利跌92-顶级手套财测下调60/

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 星洲日報/投資致富‧企業故事

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2024-11-25 16:55:00

EMA 5

5 Mins

SELL

2024-11-25 16:50:00

EMA 5

10 Mins

SELL

2024-11-25 16:40:00

EMA 5

10 Mins

BUY

2024-11-25 16:25:00

EMA 5

5 Mins

BUY

2024-11-25 16:05:00

EMA 5

5 Mins

SELL

Apps

Top Articles

1

2

3

TA Sector Research

4

Good Articles to Share

What’s behind the slew of restaurant bankruptcies in 2024? Experts unpack the problems

5

M+ Online Research Articles

6

Good Articles to Share

7

Koon Yew Yin's Blog

8

MQ Market Updates

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....