星洲日報/投資致富‧企業故事

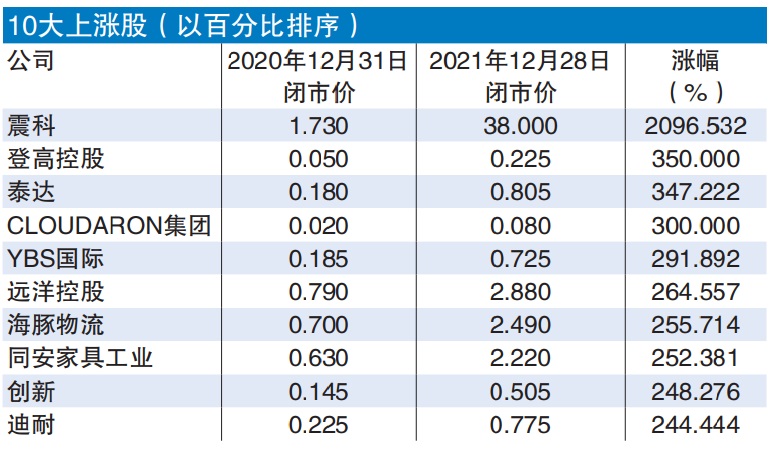

震科飙高遥遥领先 科技股全年涨声响起

(吉隆坡29日讯)全球大闹晶片荒,投资者纷纷加码买进半导体相关制造商股票,令2021年马股10大上涨股普遍与晶片沾上边。

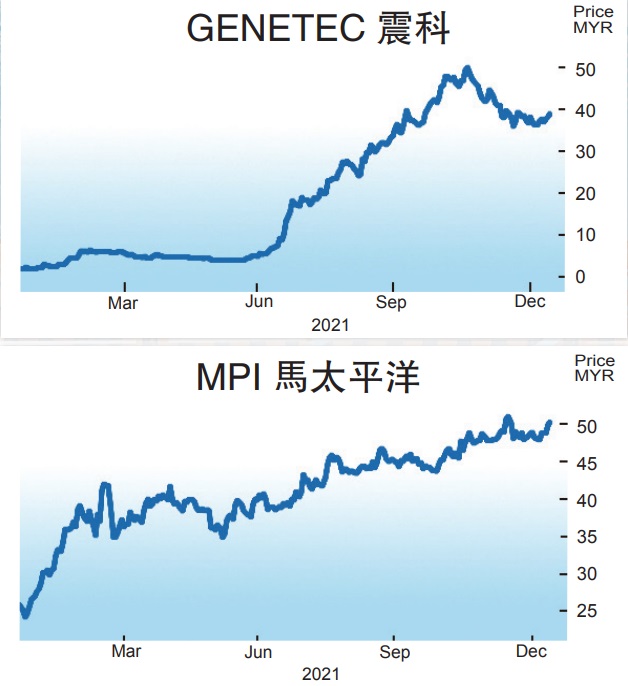

涉足电动车业务的震科(GENETEC,0104,创业板科技组)今年盈利强劲增长,加上董事部慷慨以1送12红股回馈股东,自然让投资者报以“涨”声,全年股价大起36令吉27仙或近21倍,在以价格计或百分比计的10大涨幅股榜单中双双称冠,风头一时无两。

马太平洋(MPI,3867,主板科技组)、伟特机构(VITROX,0097,主板科技组)和D&O绿科(D&O,7204,主板科技组)也是全球晶片荒的赢家,全年股价分别起23令吉84仙、5令吉52仙和3令吉51仙,分别排名第二、第五和第八位。

5股入榜

工业产品服务组最大赢家

科技股表现固然亮眼,但工业产品服务组才是全年最大赢家,共有5只股冲上10大上涨股榜单。不过,仔细一看,不难发现部份工业产品服务股的强劲表现,还是与半导体上升周期脱不了关系。

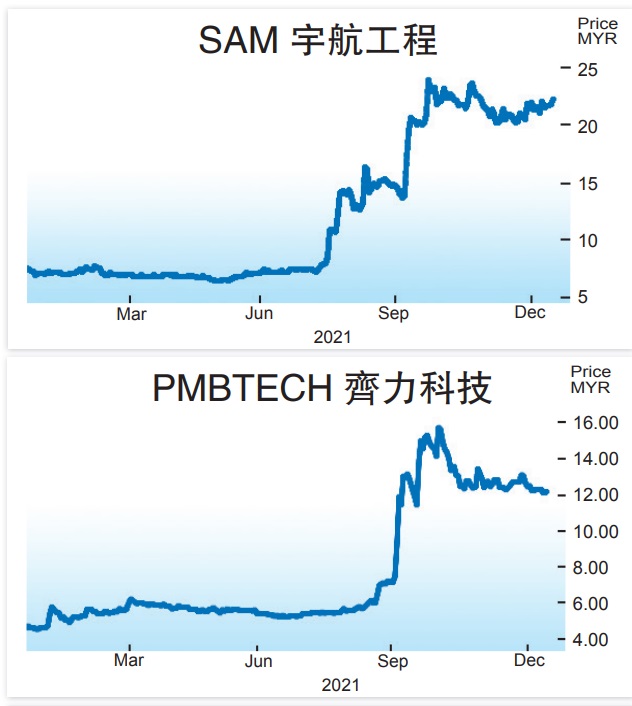

生产半导体所需原料——硅的齐力科技(PMBTECH,7172,主板工业产品服务组),以及涉足半导体组装和测试设备的高伟科技(KOBAY,6971,主板工业产品服务组)股价涨势不俗,分别上涨7令吉54仙和3令吉65仙。

其他工业产品股方面,航空业缓步复苏,带动宇航工程(SAM,9822,主板工业产品服务组)股价大涨14令吉43仙,佳捷协作(RAPID,7765,主板工业产品组)和安康(ANCOM,4758,主板工业产品服务组)也起3令吉31仙和2令吉零9仙。

巴都加湾(BKAWAN,1899,主板种植组)成为唯一入榜的种植股,归功于屡创新高的原棕油价,以及子公司吉隆坡甲洞(KLK,2445,主板种植组)收购怡保种植(IJMPLNT,2216,主板种植组)消息带动,全年股价增4令吉40仙,排名第六位。

仙股垄断10大涨幅股

若以百分比排序,10大上涨股则是仙股的天下,占据榜单的9个位置。

登高大起350%

登高控股(TANCO,2429,主板产业组)今年重大消息不多,仅有9月获得总值9946万9168令吉合约,以及10月爆出外部稽查师Messrs Baker Tilly Monteiro Heng PLT对截至2021年6月30日财政年财务报告发出“无保留意见”(unqualified opinion),但无损全年股价大起350%。

泰达(DATAPRP,8338,主板科技组)在今年初就曾上演14个交易日股价翻了12倍的惊人纪录,加上获选为冠病快速分子检测综合方案的独家项目交付伙伴(PDP)消息,带动股价上涨347.22%。

万能(MAGNUM,3859,主板消费产品服务组)大股东丹斯里刘锦坤崛起成为远洋控股(TOCEAN,7218,主板交通物流组)第二大股东,以及大股东大资科技(HEXTARTECH)和拿督王子铭对海豚物流(COMPLET,5136,主板交通物流组)发出有条件收购献议,引领这2家公司分别上涨264.56和255.71%。

迪耐(DNEX,4456,主板贸服组)与中国策略伙伴组成的财团标得晶圆厂矽佳公司(SilTerra),以及随后台湾富豪郭台铭旗舰公司富士康(Foxconn)的新加坡臂膀入股,崛起成为公司大股东等消息都刺激公司股价向上,全年上涨244.44%。

其他打入10大上涨股名单者,包括建议展开“1送2”红股与“2送1”凭单回馈股东的同安家具工业(TAFI,7211,主板消费产品服务组)、医疗保健科技子公司进军中东市场的创新(SEDANIA,0178,创业板电讯媒体组),以及CLOUDARON集团(CLOUD,03001,LEAP市场)和YBS国际(YBS,0025,创业板工业产品服务组),涨幅介于248.28至300%。

科技股来年料续放光芒

分析员认为,科技股2021年大放异彩后,2022年有望再次光芒四射。

保持“加码”

艾芬黄氏研究指出,过去几年科技股表现持续超越大市,估值已升上不低水平,不少投资者皆担心科技股的套利回跌风险升温。然而,科技股基本面仍稳健,预料盈利表现不会让投资者失望,决定保持“加码”评级。

该行补充,鉴于具有业务成长优势的科技股选择不多,而受环保、社会、监管(ESG)打击也提升了该领域的吸引力,预期科技股估值仍有望调整,当中又以涉足5G、汽车及数据中心等业务的公司最有魅力。

“科技股的潜在下跌风险则包括原料价格上涨、政府重新实行严谨的封锁措施,以及马币兑美元汇率大幅上扬。”

兴业研究基于科技股的强大业绩基础而维持该领域的“加码”评级。该行认为,以产品订单和平均售价、领域上扬周期延长等条件来看,晶片短缺将继续让科技股受惠。

该行指出,外包半导体封装测试公司(OSAT)业务继续向好,2021年第三季,硅晶片货运保持稳健,按季比增加3%,按年比成长16%。

“至于自动测试器材(ATE)次领域,市场意识到领域业务赚幅压缩情况,一些全球制造商预测,未来销售量估计稍微看淡,可能是因为进入2022年之前,预计订单较少,虽然晶片短缺问题未解决,而且装配科技资本开销依然庞大。”

https://www.sinchew.com.my/20211229/震科飙高遥遥领先-科技股全年涨声响起/

More articles on 星洲日報/投資致富‧企業故事

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

Apps

Top Articles

2

3

BFM Podcast

4

5

BFM Podcast

6

Koon Yew Yin's Blog

CPO price is rising rapidly as shown by chart below - Koon Yew Yin

7

Axcapital's investment blog

KAB - Executing its way to a record quarter. Could more Petronas contracts be coming?

8

Mercury Securities Research

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

MQ Trading Signals

Stock

Time

Signal

Duration

Stock

Time

Signal

Duration

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....