Eventure Group | 股票分享

VSTECS | 业绩开箱、公司进展

EventureGroup

Publish date: Sun, 21 May 2023, 10:20 PM

EventureGroup

0 308

【 Eventure Group | 股票分享 】是一个致力于分享对读者有价值的股票、经济、财经资讯;我们主要以价值,和站在企业的角度分享,通过这一思路给读者们带来不一样的阅读感观,并且可更深入的重审组合。

今天版主将会开箱的 VSTECS Berhad(VSTECS、5162)是一家较为少散户投资者留意,但是其估值目前又具有一定吸引力* 的公司,并且个人主观认为还有一定的成长空间存在。

*这里的吸引力见仁见智,不过该公司的 PE 当前为 7.87 倍,股息率则高达 4.53%。

那么,我们将简单的介绍一下 VSTECS 的业务,随后再让读者们了解一下公司公司在近期内的最新进展。

VSTECS 设立于 1985 年,并且该公司正式在 2010 年在马来西亚的主板上市;那该公司的核心业务为信息和通讯技术(“ICT”)的分销,比如说个人电脑、笔记本、平板电脑、智能设备、打印机、电子配件、软件和其他通讯用的基础设备,可以说大部分市场中知名的 ICT 产品品牌,VSTECS 都有代理分销。

举例来说,像是 Apple、Asus、Dell、Honeywell、HP、Huawei、IBM、Lenovo、MSI、Samsung 等我们熟悉的品牌都是公司的供应商;目前该公司已有超过 40 个知名的品牌供应商,而公司本身的旗下也有超过 4,600 个经销商(约 2,000 个左右主要服务企业型客户,这一点待会再深入点评),可以说 VSTECS 已有自己的产业生态圈了。

资料来源:Bursa Malaysia、公司

但较为少人知道的是,VSTECS 本身控股 40.39% 的大股东 – VSTECS Holdings (Singapore) Limited(“VSTECS SG”)在 9 个国家都设有自己的生态网络,也就是说当 VSTECS 在和供应商讨论经销权时,具有更大的议价空间,而在市面上可以以这样的体积跟 VSTECS 比较的公司也不多,Ingram Micro 和 Tech Data 则算是其中的两家。

当然,版主也了解到许多的投资者都对于 VSTECS 的低净利率(“PAT Margin”)担忧,不过反过来思考的话,VSTECS 在该行业内已经生存了超过 35 年,该行业也不是说新科技演变就可以侵蚀的,因此低盈利率反而就成为了该行业的 “企业护城河“。

在简单的了解了公司的营业模式之后,接下来我们就可以一边开箱,一边深入探讨公司的业务细分的资讯。

资料来源:Bursa Malaysia、公司

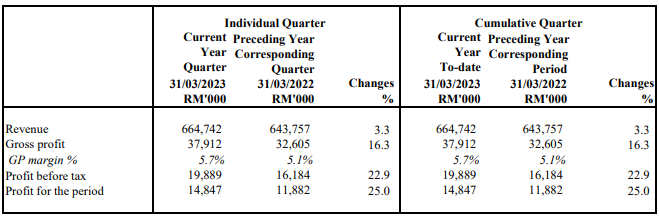

在该季度(2023 财政年 Q1)中,VSTECS 的营业额为 RM 664.7 Million,对比去年同期(2022 财政年 Q1)增加了约 3.3% 左右;那这里就要再将 VSTECS 的营业额进行细分了。

据了解,VSTECS 的营业额可以分为 ICT 分销业务(即针对零售市场的销售**)、企业系统(“ES”)以及 ICT 服务(“ICT Services”);其中企业系统则是为企业类的客户分销软件和硬件。

**有趣的是,VSTECS 并不只是管理自己的门店和经销商而已,马来西亚中部分的电子产品平台网页和门店有部分是 VSTECS 直接管理的,并且该公司也和传统门市,如 Sen Heng 有直接对接,因此 VSTECS 渗透 ICT 领域的程度比我们想象中的更深。

作为参考,所谓的 ICT 服务则是属于在提供软件和硬件之后的附加服务,比如说维护维修和技术支援等,而 ES 则是针对企业类的客户提供综合性的软件和硬件;而公司的 ICT 分销业务中(2022 财政年的数据)的营业额细分则是有 64.0% 来自于电脑和笔记、17.0% 来自于手机和平板电脑、14.0% 来自于打印机和相关产品的供应、以及最后的 5.0% 则是由其他智能设备所贡献。

在该季度中,VSTECS 的 RM 664.7 Million 约有 36.0% 来自于 ICT 分销业务、57.0% 来自于 ES 业务、剩余的 7.0% 则是来自于 ICT 服务的业务;在对比去年同期之下,公司的营业额比例则分别是 50.0%、45.0% 和 5.0%。

从这里,我们可以明显看到 VSTECS 的 ICT 分销业务随着零售市场放缓而下跌,不过在这期间公司的 ES 业务成长却非常的迅速,并且前些日子 VSTECS 还获得了 MOE 的项目,接下来随着 MOE 持续投资之下,预计 VSTECS 也可以从中受惠。

回到季报中,我们可以看到在营业额增长的基础之下,公司的数个盈利指标也同步上升,其中值得留意的就有包括毛利率(“GP Margin”)从 5.1% 提高至 5.7%,相信这是得益于其 ICT 服务和 ES 的营业额占比提高,另外公司的税前盈利(“PBT”)则从 RM 16.2 Million 增长至 RM 19.9 Million,增长的比例为 22.9%,原因和上述提及的营业额增长和营收贡献的占比变化相同。

版主也要在这里额外再提到一下,VSTECS 的客户如 SNS(0259)和 INFOTECH(0253)都是属于系统整合者(“SI”);所谓的 SI 简单来说就是在了解了客户的需求之后,为客户设计属于他们自己的基础设施和软件系统,而 VSTECS 则是 SI 背后的供应商。

以毛利率来说,SI 的毛利率可以高达 12.0%~ 15.0%,而 VSTECS 的毛利率(以 ES 为基准)则是在 6.0% ~ 8.0% 左右,这两者之前的区别主要是前者的交付期更长(3 ~ 12 个月)更复杂,所需承担的风险更高,而后者的交付期则更短(1 ~ 3 个月),周转的速度较快,因此 VSTECS 的营业额体积会比较大,但是盈利率会比较低。

可能部分的读者也会好奇 VSTECS 客户(指 SI)在 ES 和 ICT 服务的终端客户群有谁,若真要说终端客户是谁版主还真不知道,只了解到其中有 22.0% 来自于金融领域、20.0% 来自于电信领域、18.0% 来自于公共领域、12.0% 来自于教育领域、10.0% 来自于能源领域、8.0% 来自于医疗领域、5.0% 来自于交通领域、最后的 5.0% 则是属于其他的领域。

资料来源:Bursa Malaysia、公司

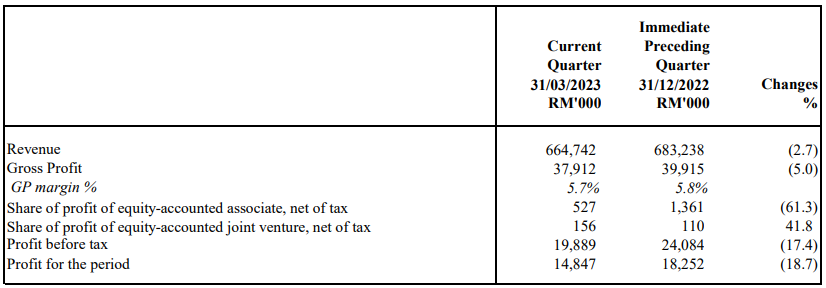

而在按季比较(对比 2022 财政年 Q4)之下,VSTECS 的营业额则是下滑了 2.7% 左右,这除了因为 ICT 分销业务有所放缓之外,普遍来说许多的企业都会在 Q4 内清除掉他们之前所设下的预算,因此 Q1 一般上是 VSTECS 最弱的季度,随后则是会逐步回温。

在以上提及的因素之下,公司的 PBT 也同步下滑了 18.7% 左右。

按照一些分析员的报告来看,ICT 分销的领域似乎在 2023 年内仍会具有非常大的挑战性,不过 ES 业务的话则是具有不小的成长空间,而 VSTECS 本身也在 2 年前开始接触云端业务,这一点我们会在稍后的部分再谈。

资料来源:Bursa Malaysia、公司

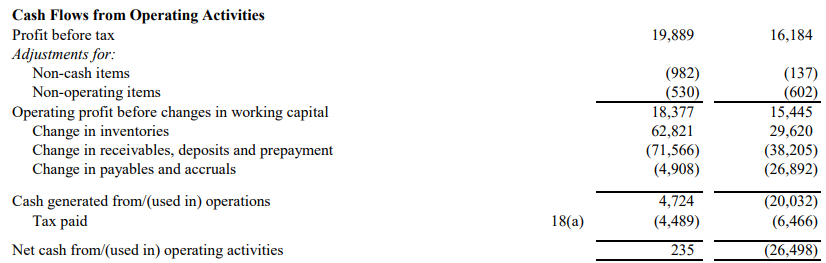

不过,在 2023 财政年 3M 中,VSTECS 的净经营现金收入只有 RM 0.2 Million,而公司普遍的应收账天都是在 50天 ~ 60 天当中(其中以 ES 客户的周期更长);那么在该季,也就是 ES 营业额占比提高的季度中,版主是可以明白为什么公司的营收账款增加的,最重要的是该公司目前处于具有 RM 21.8 Million 的净现金状态。

展望未来,版主认为数据中心(“Datacenter”)和云端将会成为该公司成长的重心;其实 VSTECS 在 2020 年疫情开始前就开始设立自家的云端服务团队,这里所谓的云端服务就包括从计划、为企业客户转移到云端、云端运营、大数据管理等业务,如今 Alibaba Cloud、Huawei Cloud、IBM Cloud、Microsoft Azure 和有意在马来西亚投资 USD 6.0 Billion 的 AWS 都是 VSTECS 的供应商。

对于有关注数据中心消息的读者,相信也已有看到 Vantage Data Centers 的最新公布,而 VSTECS 也有参与到该项目中;但更为重要的是,马来西亚接下来也会成为数据中心投资的重地,而 VSTECS 也会受惠其中。

总的来说,该公司对于 2023 财政年 Q2 的 ES 业务仍表示乐观,并且理性而言目前 VSTECS 的估值也是偏低的,该公司在过去至今也展露非常不错的成长率。

那么,不知道读者们如何看待 VSTECS 这家公司呢?

报名参加首届 Eventure Traders Cup(大奖有 Rolex!)

免责声明:

以上所有的内容都单纯只是个人的观点,所涉及的内容只能被当成是学习,教育与资讯用途,而绝非专业的金融,投资意见,或买卖意见。

请自行分析,了解其风险,再向专业的金融理财顾问专家探讨投资的性质。Eventure Group 绝不对任何分享的内容,观点,的准确性,完整性,正确性,有效期性负责任。

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on Eventure Group | 股票分享

It's a wrap!

Created by EventureGroup | Nov 13, 2024

This covers the replay for our collaboration with AmanahRaya REIT.

Eventure 股市教学之 ICULS

Created by EventureGroup | Mar 17, 2024

介于 Techbase Industries Berhad(TECHBASE、8966)发行附加股(“Rights Issue”)的关系,近期内有不少的客户询问我们关于 ICULS 的讯息;那么 ICULS 到底是什么,投资者应该如何应对这类型的 Rights Issue 呢?

KAB | Q3 业绩开箱

Created by EventureGroup | Nov 21, 2023

话说起来,版主也有一段时间没有跟读者们讨论 Kinergy Advancement Berhad(KAB、0193)这家公司了...

PLYTEC | Q3 业绩开箱

Created by EventureGroup | Nov 10, 2023

在正式讨论 PLYTEC Holding Berhad(PLYTEC、0289)的业绩之前,我们来先回顾一下他们的 IPO 招股表现;该公司的 IPO 招股成绩在 02.11.2023 已出炉,其 Oversubscribed 的比例只有 6.72 倍,反映出市场对于这家公司兴趣缺缺...

SKYWLD | 是否有 ”跌出价值“ ?

Created by EventureGroup | Nov 06, 2023

在 SkyWorld Development Berhad(SKYWLD、5315)的股价自 IPO 之后就 “跌跌不休” 后,我们团队很有幸的约见了这家我们非常喜爱的房地产发展商的管理层,从中,我们也更深入的了解到公司的进展,让我们有更好的机会判断这次的下跌是外部因素,还是内部因素。

RAMSSOL | 转型、还是拓展?

Created by EventureGroup | Nov 01, 2023

依稀还记得,上市于 2021 年 7 月 13 日的 Ramssol Group Berhad(RAMSSOL、0236)受到许多投资者的追捧,公司在 IPO 开盘价为 RM 0.700,想必许多认购他们 IPO 的投资者都非常开心。

但是,接下来的 RAMSSOL 有什么发展,公司又何去何从呢?

ITMAX System | 新合约、新希望?

Created by EventureGroup | Sep 22, 2023

在上个星期,读者们应该都有看到 ITMAX System Berhad(ITMAX、5309)获得新合约的消息,公司的股价,也应声上涨到 RM 1.700 左右的价位。

那么,ITMAX 这个合约为什么会带动那么大的股价反应呢?

Vestland Berhad | 公司进展

Created by EventureGroup | Sep 14, 2023

建筑股都已经涨了一圈,唯独 Vestland Berhad(VLB、0273)还没有动静?

最近有做 Trading 的读者,应该都会从建筑股和产业股中获利一波;不过呢,也不是所有的建筑股都有上涨,还是有一些 “漏网之鱼” 的股价还没有动静,比如说今天要跟大家分享的主角 VLB。

KGW Group | 企业进展

Created by EventureGroup | Sep 13, 2023

自 KGW Group Berhad(KGW、0282)在 8 月份 IPO 之后呢,公司的股价也一直处于横摆的处境;不过,运输领域虽然一直被称为 “黄昏工业”,但却是经济体背后的命脉,所以我们今天再来看看 KGW 的新进展,看看有没有操作的机会...

TT Vision Holdings | Q2 业绩开箱

Created by EventureGroup | Sep 03, 2023

该文章主要会介绍 TTVHB(0272)的 2023 财政年 Q2 重点。

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-06 16:40:00

EMA 5

10 Mins

BUY

2025-01-06 16:40:00

MACD/RSI

10 Mins

BUY

2025-01-06 16:40:00

EMA 5

5 Mins

BUY

2025-01-06 16:30:00

EMA 5

30 Mins

BUY

2025-01-06 16:10:00

EMA 5

10 Mins

SELL

Apps

Top Articles

1

The Alpha Trader

2

南洋行家论股

3

南洋 - 凭单专栏/温世麟

4

Good Articles to Share

5

Good Articles to Share

Expect another 'sluggish' housing market in 2025: Real estate advisor

6

Good Articles to Share

Attorney slams judge over Trump sentencing: ’Constitutionally crippled’ #shorts

7

Good Articles to Share

WATCH LIVE: Former President Jimmy Carter’s funeral services begin

8

Good Articles to Share

Why so many younger Chinese are saying ‘I don’t’ to marriage and family

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....