WeShareWeTrade KLSE投资分享点滴

PRLEXUS(8966) 季报暗藏玄机,前景有否转机?~WSWT~

扬 司马

Publish date: Fri, 04 Aug 2017, 07:00 PM

扬 司马

0 106

想看更多分享,可like我们的FB专页和追随部落格。

FB

https://www.facebook.com/wesharewetrade/

Blog

http://wesharenwetrade.blogspot.my/

FB

https://www.facebook.com/wesharewetrade/

Blog

http://wesharenwetrade.blogspot.my/

来到第三个季度,PRLEXUS表现再度陷入低迷,自2012年以来第三季营业额都是年度最低的一个季度。虽然公司表示其业务不受季节性影响,难道第三个季度仍然是PRLEXUS难以逃脱的魔咒?

看看其对手,同样是Nike制造商的MAGNI,在最新的季报创新高,股价也一路向北不断破新高。由于MAGNI季报表现出奇的好,这让投资者们“博”PRLEXUS的季报也有相似的表现,在季报未出炉前先走高6仙。

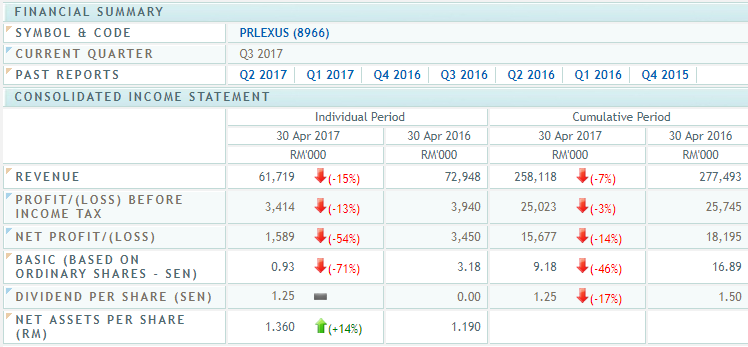

结果,季报出炉让投资者措手不及,净利不但下滑,还是过去5年来最低净利的季度。股价也吃了泻药从RM1.55跌至今日收市价RM1.30,跌幅达16%。

季报暗藏玄机

如上图所示,营业额和净利分别下滑15%及54%。其实笔者在撰写这篇季报分析时,也面对巨大的挑战。这是因为管理层对季报相当敷衍,基本上投资者难以获取更多信息,如为何营业额会跌?

在季报中,管理层写到营业额下跌归咎于服装工业,还是一如往常的敷衍投资者。这样的解释真的是废到极点,因为服装工业就占了97%的营业额了,小学生都知道是服装工业营业额下跌啊!投资者想知道的信息都无法在季报里找到答案。

不过,季报虽然乏味无趣,可是当中暗藏玄机。过往管理层相当喜欢在分析今年前景时述说未来表现是稳定的(stable)。笔者发现这句话已经从2013年引用至2017年第一季度季报。

可是,在上个季报(2017年第二季)当中,管理层却换了词语,预测接下来的季度表现具挑战性(challenging)。没想到此话真的是兑现于本季度疲弱的营业额。而本季度的前景预测同样沿用挑战性的字眼,说不定第四季度可能又是失望的一季。

正面看点

尽管如此,PRLEXUS还是有一些正面看点值得考量。首先,PRLEXUS虽市值RM200million+而已,却受EPF的瞩目,过去几个月都看到EPF在累积股份,目前持有约6%++的股份。不过,上个月PRLEXUS被剔除于最新的回教股(Shariah Compliant)名单,此消息亦让PRLEXUS股价下滑不少。

另外,目前PRLEXUS净现金达RM92million,资金雄厚。当中超过一半资金将会用来投入新厂房的扩充。新厂房的扩充相信是吸引投资者的最主要看点。此扩充计划预计在明年中旬可完成,可增加产能30%,甚至是100%,另外明年新设的织布厂也有助改善长期的赚幅。

你会发现笔者一直提及营业额,对其他财务数据甚至是净利都漠不关心。那是因为笔者最担心即使明年新厂房如期建成,可是没有预期需求量而导致产能过度未利用(under-utilised)的窘境,此乃PRLEXUS当前最大的危机。NIKE的业绩还是平稳成长的,竞争对手MAGNI业绩更持续突破,PRLEXUS的营业额不涨反跌,表示PRLEXUS能从大客户收到的蛋糕份额(market share)变小了,没有甜头可言。

如果说第三个季度偶然的营业额下滑还可以接受,可是总结2017财政年三个季度,营业额仍然比去年低7%。

总结来看,PRLEXUS接下来的季度营业额是最为重要的指标,因为过去六年PRLEXUS第四个季度营业额都是年度最高的,如果下一个季度营业额还是如此低迷,那就。。。。再见咯。

WeShare WeTrade

想看更多分享,可like我们的FB专页和追随部落格。谢谢支持 :)

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

More articles on WeShareWeTrade KLSE投资分享点滴

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2024-11-25 12:00:00

EMA 5

Hourly

SELL

2024-11-25 12:00:00

EMA 5

30 Mins

SELL

2024-11-25 11:50:00

EMA 5

10 Mins

SELL

2024-11-25 11:50:00

ADX

10 Mins

SELL

2024-11-25 11:50:00

EMA 5

5 Mins

SELL

Apps

Top Articles

1

2

3

TA Sector Research

4

Good Articles to Share

What’s behind the slew of restaurant bankruptcies in 2024? Experts unpack the problems

5

Good Articles to Share

6

M+ Online Research Articles

7

Good Articles to Share

Four convicted in Spain over homophobic murder that sparked nationwode protests

8

MQ Market Updates

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....