笔随意走

[TGUAN 7034] 冬至到了,你吃 ”通源“ 了吗?

明天22/12/2015是冬至,传统上华人都有吃汤圆的习俗,小编也是汤圆的爱好者,汤圆汤圆,粤语读起来,貌似跟“通源”有些音似。

“通源工业”其实就是今天所要介绍给大家的一个公司。

![]()

TGUAN(通源工业,7034 主版-工业)是间北马吉打Sungai Petani的上市公司,位属塑胶工业plastic industries下的塑料包装packaging 领域,其大型竞争对手目前有如SCIENTEX (总产能200,000 MT,还在扩展中)与旗下GREAT WALL, BPPLAS (总产能80,000 MT), SLP(总产能24,000 MT)TOMYPAK, DAIBOCI 等

通源工业创立于1942年,最初是由创办人Mr Ang Thong Guan 以仅仅的RM50成立,然后加 通过 【888】品牌经营咖啡和茶销售生意。相信这个三条八牌子对各位 “90前”都不会陌生对吧。 后来到了1970年, TGUAN就开始了塑料产品制造业务,当时候担任先锋的产品是大家所熟悉的straw 和拉非绳子,随后,为了扩充营业,公司也开始了塑料袋和垃圾袋的生产。

在1997年,公司成功挂牌马股二版,在同一年,TGUAN也开拓了工业用拉伸膜industrial stretch film这门生意,而在2000年的时候,公司还一度是整个东南亚最大的stretch film制造商 (今时今日东南亚最大的stretch film 巨头是SCIENTEX )。截至目前,公司在马来西亚,泰国和中国均有工厂生产塑料产品。

公司的产品主要分为以下几种:

o 拉伸膜 Stretch film (用来包装pellet上的货物,以防在运输过程中接触到水份和过量空气而导致产品损坏)

o 垃圾袋 Garbage bags (主要卖给日本)

o 软包装Flexible packaging

o 保鲜膜 Food wrap (2010年和韩国公司PowerWrap联合生产,目前是大马最大保鲜膜制造商)

o 【888】茶和咖啡 (只贡献6-7%的营业额,和10%的盈利)

o 有机面食Organic noodles (才刚收购的业务)

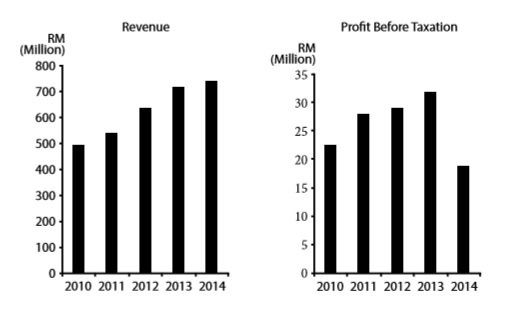

小编之所以被此公司吸引是因为比起其他塑料膜制造商,TGUAN的业绩成长与涨幅实在是显得渺小,乍看之下原来内有乾坤。

公司的表现,尤其在2014年开始每况愈下,甚至在2014财政年末季还交上血色业绩单,当然股价也从RM2.4左右 被抛下大约20%至RM1.9x

14年4季 之所以会发生血染的风彩皆是因为公司有了大约RM10m 的外汇损失和收不回的烂账损失。

这时候小编更觉得奇怪,TGUAN 明明是一家出口公司(大约78%是出口的),为何还会蒙受如此巨额亏损

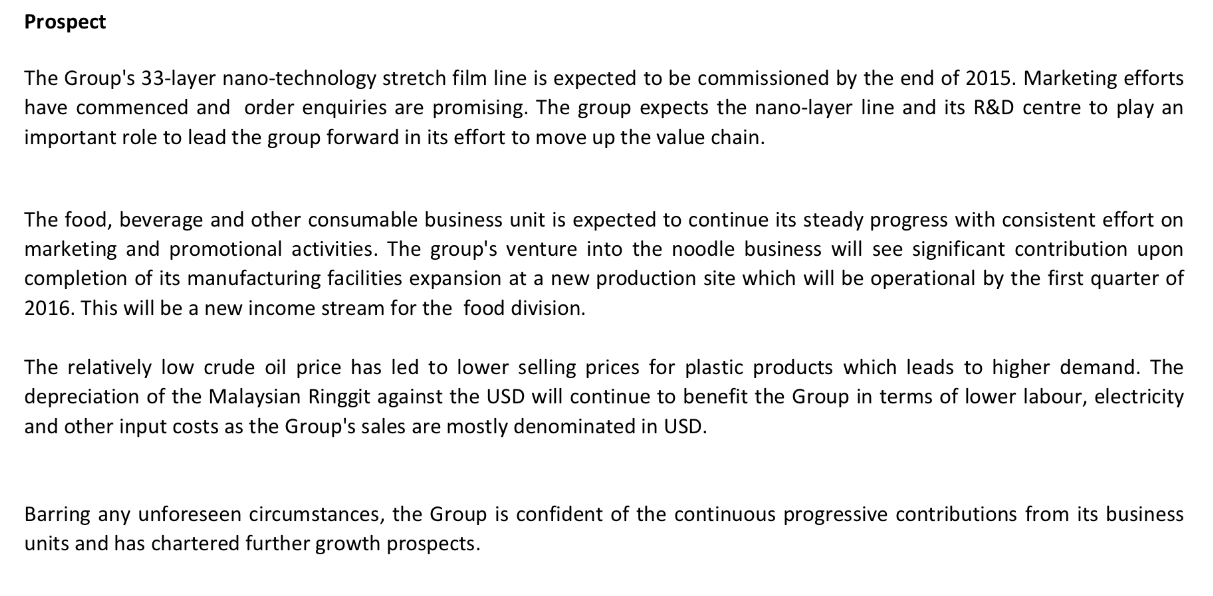

历经查探,原来公司在2014年8月时候策划了一项以RM100m 为时2年的业务版图扩张资本开销计划,主要用来提高产能和生产线,从2014原本的总产能120,000 MT 在2016年提高到170,000MT。公司也提到要更专注于valued-added 产品,鉴于此,TGUAN注资RM5m 设立一家研究中心R&D Center。 除此之外,也定下目标要做东南亚最大保鲜膜生产商。

有了详细的规划,少了金钱这引擎在背后推动是不能成事的,所以,TGUAN借贷了 RM100m (其中RM52m 是跟股东发行债卷股筹来的)。小编觉得大概是因为这样所以造成TGUAN的14财年末季和15财年前两季会显得比较吃力。

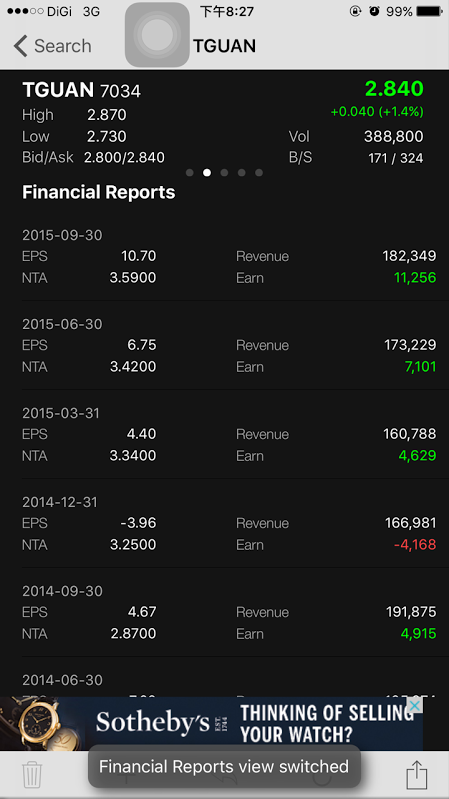

俗语说”黎明之前总是黑暗的“,要吃汤圆之前一定要先搓汤圆,包馅料,煮姜水等等, TGUAN终于在11月发布了总算令人满意的业绩,profit margin从一年前的大约2.5 %增加到了6.2% ,而且盈利还是历史新高,更值得激励人心的是,TGUAN在15财年Q2里只花了一个季度的时间便还掉了RM30m的债务,想必这也是降低了利息而减少了不必要的外汇损失而带来更好的盈利吧!

其实除了一些外汇损失,TGUAN也是还有一些bad debt(收不回的烂账)而导致了这几个季度比较疲弱。

尽管如此,TGUAN的资产负债表依然表现得相当亮眼,目前是净现金公司,业务也为公司带来了强劲的现金流。

明年二月TGUAN即将发布15财年Q4业绩,如果没意外的话,根据管理层的预测,他们有信心业绩可以保持。

经历了三个季度的洗礼,相信TGUAN应该是时候享受 低原油(低resin价钱),和释放强势美元所带来的利润了吧!

p/s: TGUAN 有52m 的债卷股会冲击每股盈利(diluted) , 以及26m的10/2019凭单

以RM2.84 闭市价,现在的 PE16倍

目前母股总数 105m + 债卷股 52m = 157m

假设全部债卷股成熟自动转成母股, PE就大约20倍

乐观:

倘若TGUAN接下来的表现可以像Q3 这般持续下去的话,diluted后的PE其实就只有大约9.9倍

股权分配方面,洪氏家族已掌控大约53%的票数,其他比较吸睛的30大有如 Mr LPT 和 "一阵寒风" 先生。

**吐槽一下,TGUAN的annual report真的有点丑 -_- 希望以后可以做到professional 一点**

~纯属功课分享,无买卖建议~

Zeff Tan

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

More articles on 笔随意走

Discussions

2 people like this. Showing 6 of 6 comments

With a bit of luck, Thong Guan 3.50 not impossible

Let's pray for the best

2015-12-21 21:42

with their sophisticated machines coming in ,hopefully new high profit kick in :-)

hopefully no more impairment on receivables haha

2015-12-21 21:43

I think when their next quarter result is announced (should be good result), 3.30 is not impossible.

2015-12-21 22:17

Post a Comment

Featured Posts

Latest Videos

Apps

Top Articles

1

Dragon Leong blog

2

Stock Market Enthusiast

Feng Shui Market Outlook for FBM KLCI in the Year of the Wood Snake (2025)

3

The Alpha Trader

5

Stock Market Enthusiast

3 Resilient Stocks That Defied Malaysia’s Market Slump in January 2025 - #GCB, #ABMB, #CDB

6

MQ Market Updates

8

My Trading Adventure 2025

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....

Icon8888

yeh... Thong Guan...My core holding leh...

2015-12-21 21:30