笔随意走

[CSCSTEL 5094] 中华精神,钢强不息

CSCSTEL (中钢大马,5094,主板-工业产品)顾名思义是中国钢铁,但是,千万别误会,这不是一家典型的“龙筹股“,虽名为中国,但公司源自于台湾,成立于1970年左右。中钢在2000年抵马,然后以旋风式全购Ornasteel和Groupsteel,进而在2004年12月成功挂牌马股交易所。目前拥有2间产房,都设立于马六甲。

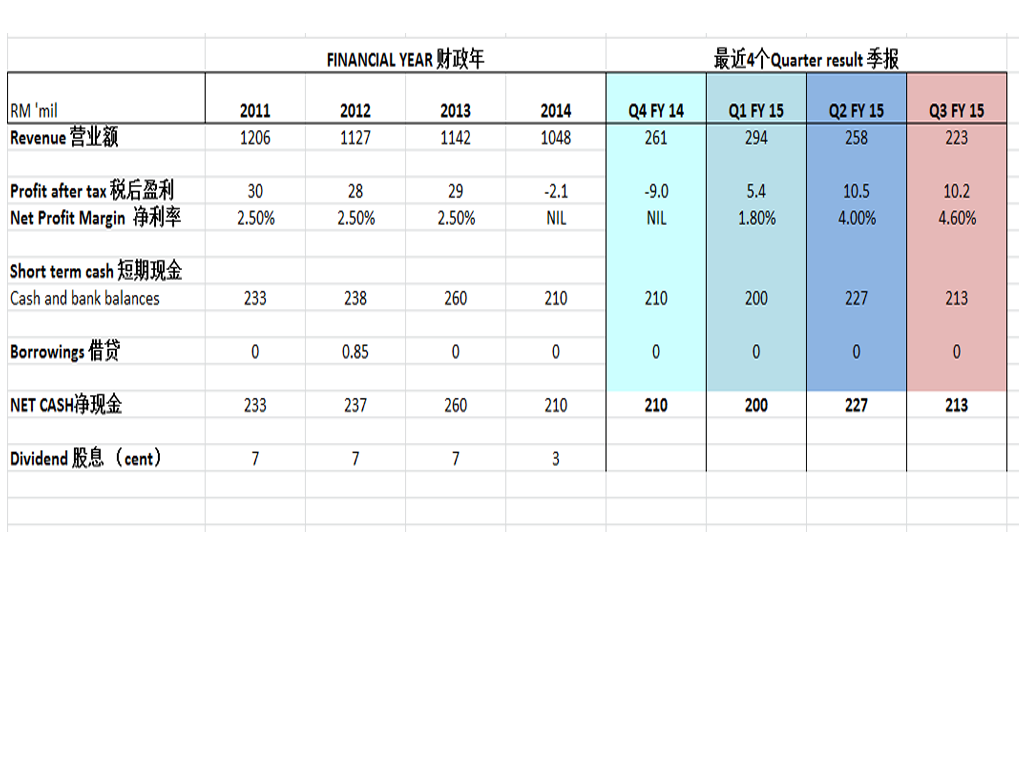

CSCSTEL至今盈利记录良好,唯独在FY2014的时候净亏RM21m左右,除此之外,它更有连续9年派息的记录,更恐怖的是,在其巅峰期曾经派过每股20cent的dividend,由此可见这公司并不亏待股东们,两年前,尽管业绩净亏2100万,公司依然慷慨派息,这也是其中一点吸引到笔者注意此公司的原因。

钢铁侠Ironman 很入流,但很不幸的在马来西亚甚至全世界,钢铁业近期并不很如流,原因是因为国际钢铁价格自2010年左右因为产量过剩问题而导致原料价格跌跌不休,马来西亚很多钢铁股比如 ssteel, masteel, lioncor, mycron,annjoo 的表现在这几年都被水淹七军了,只有cscstel和lysaght成功交出不俗的业绩。

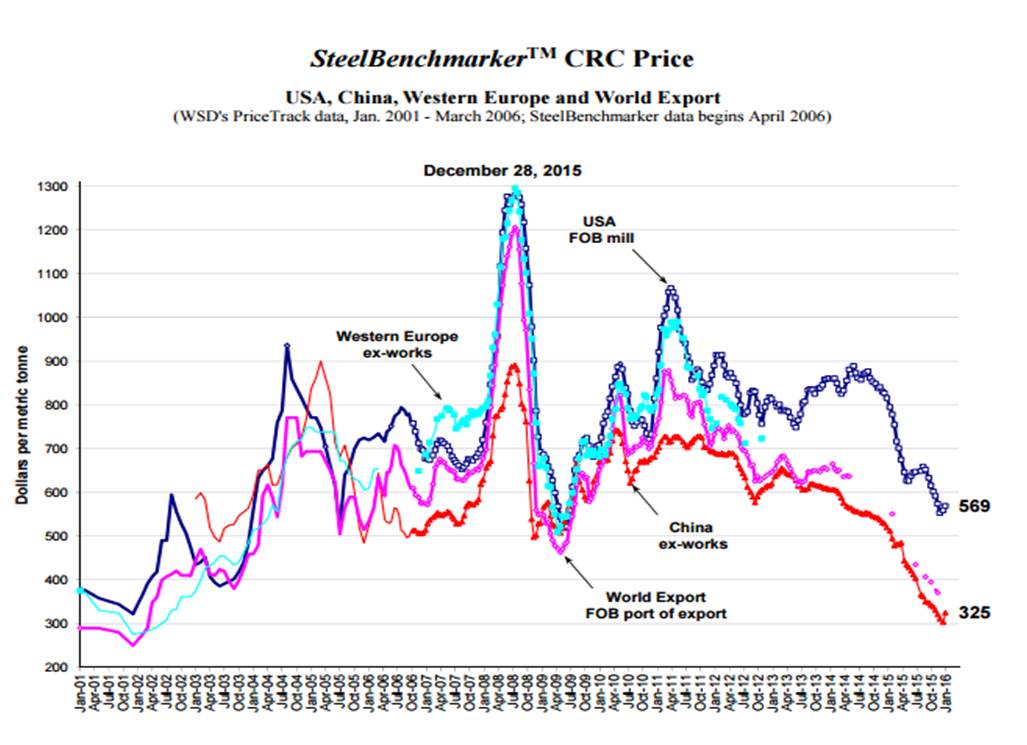

“目前中国生产的钢铁占了全球的50%,因此当中国钢铁过剩而往全世界倾销的时候,全球的钢铁业就注定了将会举步艰难。钢铁价格的崩盘导致业者需要为公司的库存减记(write down on inventories),同时还要面对中国廉价钢铁的竞争.”

摘自 糊涂投资网 http://tengkhan.blogspot.my/

下图乃是钢铁价格走势

CSCSTEL 生产4种产品,对于我们局外人来说,那些产品的名字实在太火星,所以呢不明白的话请看下图

他们的产品用途甚广,可以用于 汽车,家具,电器,乐器,基本设施制造,和建筑。CSCSTEL主要做本地市场的生意,也有做一点export到澳洲,不过是很小的数额罢了.

http://www.cscmalaysia.com/video.asp <--这个网站有video解释

业绩值得留意:

在2011-2013年公司的profit margin都保持在2.5%,可是最近两个季度的营业额都下降,公司归咎于低销售价,但赚幅有明显提高了,到达了4%,是因为生产成本变低了(原料已经变便宜了)。然而,在最新季度里,有一笔2m的盈利是贡献来自脱售子公司,还有一笔约1.6m的烂账收不回,和机器报销1.4m。

其实在FY2014会亏钱的原因也是因为在那一年有总数为12m的烂账。

业绩预测:

Q4 : ?

Q3 : 2.77

Q2 : 2.82

Q1 : 1.46

如果可以保持2.77(赚10.2m) ,那么全年EPS就等于9.82

2012年的PE : 431m market cap /30m earning =14.4

2013年的PE : 475m market cap /28m earning =17

由于2012和2013都是赚钱的年份,所以我拿这两年的平均PE作准,也就是15.7

如果是这样那么CSCSTEL的合理价应该是RM1.54

糊涂投资网 提到CSCSTEL过往都是派超过90%的盈利作为股息,那么有可能派发的股息是 36.2m*0.9 / 368.746m = 8.8 cent 的股息!!

换句话说 8.8 cent 除以当今股价 RM1.23 ,就是7%的股息咯 (以前中钢有给过20cent股息的记录,是final dividend哦,不是特别股息)

身处如此 uncertain的环境里,我觉得把钱放在这里应该是不会不安吧,起码有潜质可以拿到这笔数目的股息。

以下是股价近期走势:

股价并没有被最近动荡的大市而”去其势“

比较于其他钢铁股的表现,CSCSTEL这钢铁界的中流砥柱就显得出淤泥而不染,体现了”钢“强不息的精神

**特别鸣谢一位友人和糊涂投资网提供的资料

纯属分享,无买卖建议

Zeff Tan

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 笔随意走

Featured Posts

Latest Videos

Apps

Top Articles

1

2

Koon Yew Yin's Blog

3

TA Sector Research

4

Good Articles to Share

Le Pen makes new threat to withdraw support for French government

5

Good Articles to Share

US lawmakers say Hong Kong is becoming hub for financial crime — report

6

Good Articles to Share

7

Good Articles to Share

Global airfares set to rise yet again in 2025, Amex report says

8

M+ Online Research Articles

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....