南洋行家论股

【行家论股】杨忠礼电力 新厂利长期增长

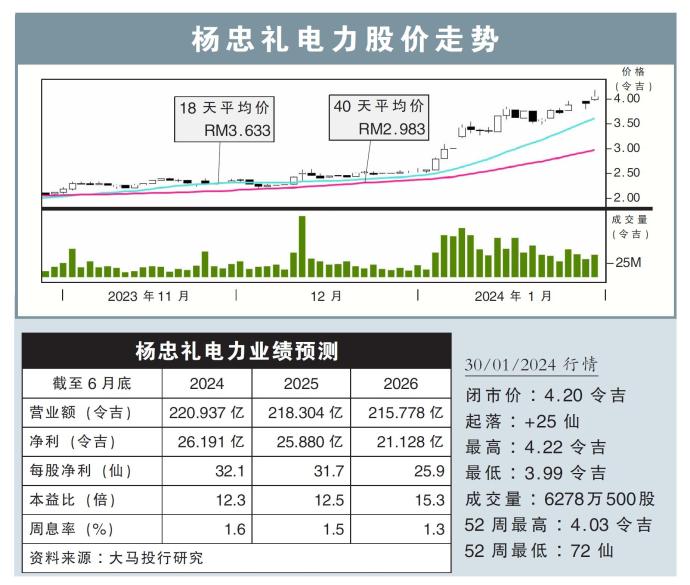

分析:大马投行研究

目标价:5.10令吉

最新进展:

杨忠礼电力(YTLPOWR,6742,主板公用事业股)在建议书征求(RFP)阶段突围,获新加坡能源市场管理局 (EMA)批准建设600兆瓦循环燃气轮机 (CCGT)发电厂。

该公司周一向大马交易所报备,新加坡子公司杨忠礼西拉雅能源(Power Seraya),将在西拉雅岛发电站建设新厂,确保在2028年拥有足够的发电能力,保障新加坡未来的能源需求。

根据文告,600兆瓦的CCGT发电厂建设将耗费8亿新元(约28亿令吉),预计2027年杪竣工。

行家建议:

我们积极看待杨忠礼电力获准在新加坡建设600兆瓦循环燃气轮机发电厂,因为这能带动净利永续增长。

目前,子公司杨忠礼西拉雅能源在新加坡拥有3100兆瓦的许可发电容量,而新的发电厂,能将发电容量提升19%,达到3700兆瓦。

600兆瓦发电厂建设成本,相当于每兆瓦470万令吉,而公司预计将透过举债的方式筹集资金,债务股本比率应该在70:30。

整体而言,我们预计新的发电厂将提升公司加总估值法(SOP)约8%,同时,也会带动税前净利9%至10%。

尽管如此,我们并未将新发电厂的贡献纳入净利预测,因为该厂要到2027年杪才竣工,届时,预计才会带动2028财年的表现。

我们维持“买入”评级,目标价5.10令吉。

https://www.enanyang.my/行家论股/【行家论股】杨忠礼电力-新厂利长期增长

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

2025-02-02

YTLPOWR2025-01-31

YTLPOWR2025-01-31

YTLPOWR2025-01-29

YTLPOWR2025-01-28

YTLPOWR2025-01-28

YTLPOWR2025-01-28

YTLPOWR2025-01-27

YTLPOWR2025-01-27

YTLPOWR2025-01-27

YTLPOWR2025-01-27

YTLPOWR2025-01-27

YTLPOWR2025-01-27

YTLPOWR2025-01-24

YTLPOWR2025-01-24

YTLPOWR2025-01-24

YTLPOWR2025-01-24

YTLPOWR2025-01-24

YTLPOWR2025-01-24

YTLPOWR2025-01-24

YTLPOWR2025-01-23

YTLPOWR2025-01-22

YTLPOWR2025-01-22

YTLPOWR2025-01-22

YTLPOWR2025-01-21

YTLPOWRMore articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

Apps

Top Articles

1

Dragon Leong blog

2

Stock Market Enthusiast

Feng Shui Market Outlook for FBM KLCI in the Year of the Wood Snake (2025)

3

Stock Market Enthusiast

3 Resilient Stocks That Defied Malaysia’s Market Slump in January 2025 - #GCB, #ABMB, #CDB

4

The Alpha Trader

5

Kenanga Research & Investment

Oil & Gas - Dissecting Petronas and Trump's Impact on the Sector (OVERWEIGHT)

6

Rakuten Trade Research Reports

7

TA Sector Research

8

MQ Market Updates

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....