南洋行家论股

【行家论股】大马机场新措施降低盈利1%

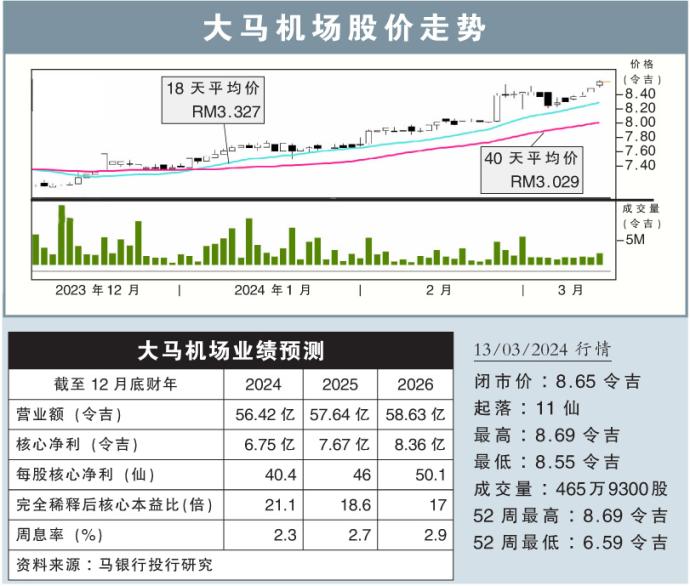

分析:马银行投行研究

目标价:8.91令吉

最新进展:

大马航空委员会调整2024年6月1日至2026年12月31日第一监管期(RP1)的乘客服务费(PSC),并新推出转机乘客服务费。

第一监管期新调整的乘客服务费介于7令吉至73令吉,乘客通过大马起飞或转机皆需要支付这笔费用,以及其中包括在机场提供保安服务的保安费。

此外,航空委员会也将发布,针对大马机场(AIRPORT,5014,主板交通和物流股)受监管资产模型指引的咨询,有关指引将于2027年生效。

行家建议:

我国的机场税将于6月1日开始调整,并开始征收转机机场税。同时,飞机降落与泊机费也将逐渐调高。

我们根据2019年大马机场的搭客数据计算,预料新的措施将降低大马机场1%的每股盈利。整体而言,我们对最新进展此“中和”看法。

另一方面,大马机场也表示,在第一监管期内,将落实一些措施以回收扩建槟城和梳邦机场的资本开销。不过由于工程还未开始,我们的分析暂未将此纳入考量。

航空委员会即将为大马机场2027年起的第二监管期(RP2),公布第三份咨询。相关文件最关键的地方在于,大马机场被允许在此监管期内,回收多少RP1下的监管损失。

就目前而言,我们维持着对大马机场的前景预测,也维持“守住”评级,和8.91令吉目标价。

https://www.enanyang.my/行家论股/【行家论股】大马机场新措施降低盈利1

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

2025-02-04

AIRPORT2025-02-04

AIRPORT2025-02-04

AIRPORT2025-02-04

AIRPORT2025-02-03

AIRPORT2025-02-03

AIRPORT2025-02-03

AIRPORT2025-02-03

AIRPORT2025-02-03

AIRPORT2025-02-03

AIRPORT2025-02-03

AIRPORT2025-02-03

AIRPORT2025-01-31

AIRPORT2025-01-31

AIRPORT2025-01-31

AIRPORT2025-01-31

AIRPORT2025-01-31

AIRPORT2025-01-31

AIRPORT2025-01-27

AIRPORT2025-01-27

AIRPORT2025-01-27

AIRPORT2025-01-27

AIRPORTMore articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

Apps

Top Articles

1

RHB Investment Research Reports

2

Initial Public Offering (IPO)

3

Bimb Research Highlights

MALAYSIA TOURISM - SHARIAH COMPLIANT EQUITY RESEARCH January 2025

4

Initial Public Offering (IPO)

5

CEO Morning Brief

These Big-cap Stocks on Bursa Pay More Than 5% Dividend Yield

6

M+ Online Research Articles

7

MQ Market Updates

8

Initial Public Offering (IPO)

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....