南洋行家论股

【行家论股】森那美产业 可承担数据中心开销

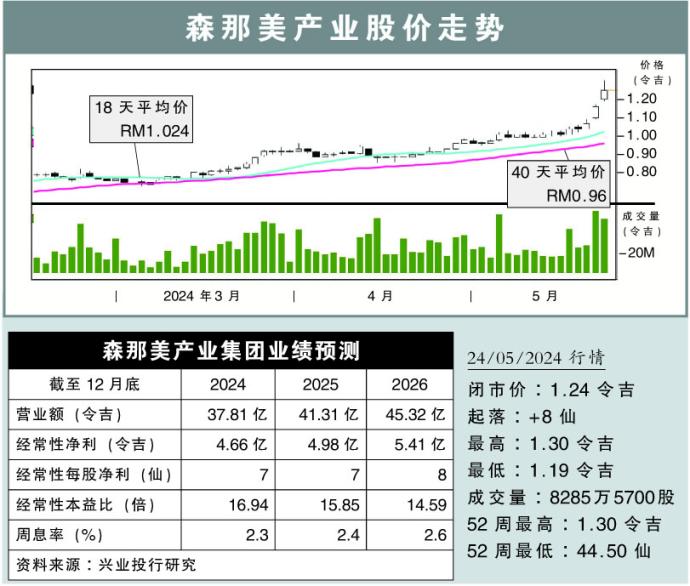

分析:兴业投行研究

目标价:1.54令吉

最新进展:

森那美产业(SIMEPROP,5288,主板产业股)成为大马最新一家宣告承建数据中心的产业巨擘。

该公司宣布跟大马Pearl Computing私人有限公司,联袂开发超大规模数据中心。

(取自森那美产业官网)

行家建议:

我们看好森那美产业开发超大规模数据中心,因为这有助于在未来提振经常性净利。

值得注意的是,该公司是产业领域里面,首家涉足数据中心的公司。

据了解,公司有可能为该数据中心的建设展开招标,同时还需要提供必要的基础措施,当中包括光纤网络、以及为该站点提供额外电力供应。

当然,土地的成本可能不会太昂贵,但是,投资数据中心所需的前期费用较大,但整体而言,我们认为公司的资产负债表,足够承担所需的费用。

在与一些界内人商讨后,我们预计数据中心的租金回报率可能在8%左右,这意味着公司的租金收入,可能达到每年800万令吉。

另外,我们也认为公司能继续从工业战略布局中受益,兴许还会在其他工业园区建设更多数据中心。

为了在未来能够为数据中心设施组合筹集资金,我们预计公司会复制与LOGOS联手开创的工业发展基金模式。

现阶段,我们继续维持公司的净利预测,主要是预计有关数据中心需到2026财年才能做出贡献。

综合以上,维持“买入”评级,目标价则从原先的1.42令吉,提高至1.54令吉。

https://www.enanyang.my/行家论股/【行家论股】森那美产业-可承担数据中心开销

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

2025-01-21

SIMEPROP2025-01-21

SIMEPROP2025-01-21

SIMEPROP2025-01-21

SIMEPROP2025-01-21

SIMEPROP2025-01-20

SIMEPROP2025-01-20

SIMEPROP2025-01-20

SIMEPROP2025-01-17

SIMEPROP2025-01-17

SIMEPROP2025-01-17

SIMEPROP2025-01-17

SIMEPROP2025-01-17

SIMEPROP2025-01-17

SIMEPROP2025-01-17

SIMEPROP2025-01-17

SIMEPROP2025-01-16

SIMEPROP2025-01-16

SIMEPROP2025-01-16

SIMEPROP2025-01-16

SIMEPROP2025-01-16

SIMEPROP2025-01-16

SIMEPROP2025-01-16

SIMEPROP2025-01-15

SIMEPROP2025-01-15

SIMEPROP2025-01-15

SIMEPROP2025-01-15

SIMEPROP2025-01-13

SIMEPROP2025-01-13

SIMEPROP2025-01-13

SIMEPROP2025-01-13

SIMEPROP2025-01-13

SIMEPROP2025-01-13

SIMEPROP2025-01-13

SIMEPROP2025-01-13

SIMEPROPMore articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

Apps

Top Articles

1

HLBank Research Highlights

2

Mercury Securities Research

3

RHB Investment Research Reports

Market Strategy - Data Centre-Artificial Intelligence Party Pooper

4

RHB Investment Research Reports

5

PublicInvest Research

6

HLBank Research Highlights

7

8

TA Sector Research

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....