Road to Success

(RICHE HO) 德成控股TEKSENG – 裁员风波,该累积吗?

RicheHo

Publish date: Fri, 30 Sep 2016, 02:01 PM

德成控股TEKSENG – 裁员风波,该累积吗?

在近2天,有数位股友提起TEKSENG的裁员风波,并问起是否能逢低买入。以下是些资料和看法,供大家参考。

在9月27日TEKSENG的50.69%子公司【TS SOLAR】,在无预告的情况下,发出裁员通知信。根据员工描述,受解雇的员工多达214人,属于第4条至第6条的太阳能电池生产线。【TS SOLAR】是TEKSENG和台湾上市公司【SOLARTECH】合资的太阳能产品制造厂。

昨日 (9/29),TEKSENG终于出面澄清说裁员无关公司重组或财务问题,纯粹是生产线需求下降而采取的正常行动,以降低长期营运成本。目前留任的员工人数仍然有500人,足以填满旗下生产线需求。

投资者认为突如其来的裁员是因为【TS SOLAR】的业务进度不如,纷纷在这几天大幅度抛售股票。TEKSENG的股价在短短的3天内从RM1.27暴跌至RM1.01,相等于20%的跌幅。其凭单TEKSENG-WA跌幅更为严重,从RM1.01暴跌至RM0.76,在3天内消失了接近25%。

那,TEKSENG是否能逢低累积呢?首先,我们来看看【TS SOLAR】目前的生产线。在2016年初,TEKSENG曾计划耗费RM237m在其现有厂房额外增加5条生产线,把产能提升至740MW,预计会在FY16Q3完成。当时,【TS SOLAR】只运用4条生产线,产能为每年270MW。截至9月,根据TEKSENG投资部门的回复,【TS SOLAR】的产能已达到560MW,而【TS SOLAR】裁的员工是来自第4至第6条生产线。

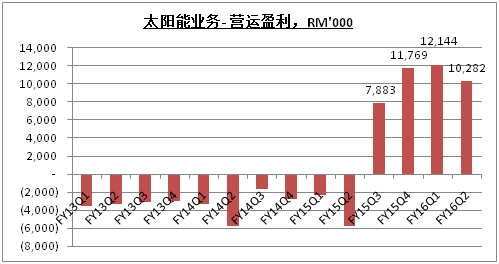

因此,预计【TS SOLAR】在产能过剩的情况下,目前还在营运的生产线只有3条,产能估计是每年270MW,也就是说【TS SOLAR】的生产线和年头时是一样。这次的裁员只是暂时把原有的成长因素拿掉。翻看TEKSENG去年最后2个季度的业绩,其FY15Q3和FY15Q4的太阳能业务营运盈利分别是RM7.9m和RM11.8m。

假设TEKSENG在未来4个季度呈上RM40m (包括PVC塑胶产品业务) 的盈利,以339.04m的股数来计算,TEKSENG的每股盈利将会是11.80 cent。再以保守的8倍PE来推算,TEKSENG的潜在价值大约是RM0.94左右。

值得一提的是,TEKSENG的PVC塑胶产品业务在最新季度FY16Q2交出了新高的盈利,按季成长了102%,意味着这门业务仍然还在成长。TEKSENG并不是非常依赖于太阳能业务。

此外,本专页也在此拿些历史资料让大家参考。【TS SOLAR】在2010年11月成立,并在槟城的科技园建了一间厂房。这间厂房只有一条生产线,一年的产能为60MW的太阳能电池。当时,管理层强调把长远目标设在2015年达到8条生产线,640MW的产能。

由5年前连厂房都没有,经历了几年的亏损,直到今时今日交出超过RM10million的季度盈利,TEKSENG一路走来真的不容易。现在看回过去,虽然产能过剩,但是管理层当初所设下的目标都有70-80%实现了。在裁员前,【TS SOLAR】已拥有6生产线,560MW的产能。从这一方面来看,管理层的能力的确是有目共睹,也值得信赖。

虽然目前有3条生产线已经暂停,但管理层表示不排除在未来重启,毕竟这3条生产线已经安装好了,没必要去拿下。只要太阳能领域开始复苏,TEKSENG的扩充计划预计也可重启。

技术图表方面,TEKSENG股价已经跌破关键的支撑1.06,接着就看它是否能站稳1.00以上。一旦跌破1.00,下一个支撑点是0.88左右。

对于有兴趣的股友,可在等待卖压减少后,才开始累积。必须强调的是,TEKSENG并不适合短期投资者,毕竟目前它没有任何的催化剂 (Catalyst) 和成长因素 (Growth Factor)。它属于中长期投资。虽然接下来的季度表现预计会下滑,但未来1-2年本专页依然看好TEKSENG的前景。

#TEKSENG

纯属分享!

https://www.facebook.com/rhresearch/

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

More articles on Road to Success

(RICHE HO ) Y.S.P. Southeast Asia - Boring Counter with Strong Track Record

Created by RicheHo | Mar 18, 2017

(RICHE HO) Latitude Tree Holdings Berhad - Earnings Recovery in FY17

Created by RicheHo | Feb 19, 2017

(RICHE HO) Ajiya Berhad - Green IBS Provider, Benefited from PR1MA project

Created by RicheHo | Feb 16, 2017

(RICHE HO) Benalec Holdings Berhad - Strong Earnings from Tanjung Piai & Pengerang MIP

Created by RicheHo | Jan 08, 2017

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

Apps

Top Articles

1

2

Good Articles to Share

Eli Lilly CEO on Fighting Cancer and Obesity, Drug Pricing (Correct)

3

Good Articles to Share

Evercore ISI's Julian Emanuel says its too early to buy weakness

4

Good Articles to Share

5

Good Articles to Share

6

Good Articles to Share

7

Good Articles to Share

Tens of thousands demonstrate in nationwide strike in Belgium | REUTERS

8

Good Articles to Share

Thousands help at huge Los Angeles wildfire donation center | REUTERS

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....

speakup

when limit down?

2016-09-30 14:10