Road to Success

(RICHE HO) SENDAI 依华建台 – 企业故事 & 未来展望

RicheHo

Publish date: Thu, 01 Dec 2016, 02:31 PM

依华建台 SENDAI – 企业故事 & 未来展望

SENDAI成立于1984年,在2011年上市于大马主要板,是一家统筹承包商 (Turnkey Contractor) ,擅长以创新建筑方法,完成高度复杂的建筑项目。目前,SENDAI是世上最大的钢结构生产公司,坐拥7座分布在大马、阿联酋、卡塔尔、印度及泰国等战略性地点的钢结构生产设备,年产量达22万2000吨。它过去已完成不少标志性建筑和摩天大楼,如吉隆坡塔、双峰塔 【KLCC】、迪拜酒店及世界最高建筑哈里发塔【BURJ KHALIFA】等的结构钢工程。

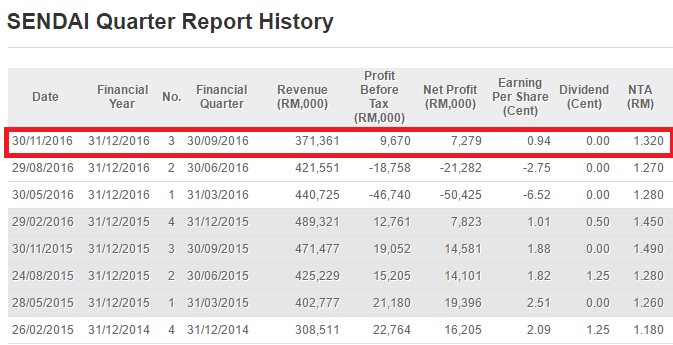

SENDAI在昨天 (11/30) 发布了FY16Q3业绩。虽然其业绩成功转亏为盈,但是整体的核心盈利确实近两年的低点,主要因为手上重大的工程即将完工,而主要的新工程仍处于执行的初始阶段。此外,SENDAI在大马和中东的几个主要项目已延迟开工。基于建筑业务的收入都是按工程进展和进度而纳入进账,因此SENDAI这个季度的营收按年按季分别下滑21%和12%。

然而,管理层却在季报中强调,随着2017年多个主要项目展开,SENDAI有信心FY17的业绩将比FY16好。值得一提,截至FY16Q3,SENDAI在今年已获得大约RM1.80b的建筑合约。目前,其手上的建筑订单已累积高达RM2.70b,可维持未来一年半的盈利表现,是有史以来的高点。早前,管理层曾设下在FY17达到RM2.0b的营业额。按照目前手上订单来看,SENDAI的进度非常良好。

此外,SENDAI在近几个季度的盈利波动非常大,主要遭到外汇收益和投资减值动作影响。早在2012年,SENDAI曾以RM62.0m收购新加坡上市公司Technics Oil & Gas Limited (“TOG”) 的11.19%股权,以加强其油气装配领域的地位。它的成本价格大约介于每股SGD1.03至1.05。

在2016年4月,SENDAI增持TOG股权,提高至29.87%,成为最大单一大股东。SENDAI也委派代表进驻TOG的董事部,后者也正式成为联号公司。随着最新的增持股权,SENDAI入股TOG的每股平均成本,约为SGD0.73。

然而,TOG在近几年的业绩表现遭到油价低迷拖累,亏损连连,风光时期已过去。它在FY16Q1蒙受SGD1.20million净亏损,股价更一蹶不振。同时,它也面临数宗法律纠纷。更为严重的是,TOG已在今年6月暂停交易,最后交易价为SGD0.071。以SENDAI的成本价SGD0.73来计算,它在TOG的投资上已亏损93%!

因此,SENDAI早前的增持动作,以拉低投资成本,被视为失败之举。外界一致对这笔投资感到负面。在别无他法下,SENDAI唯有在FY16Q1和FY16Q2对这一笔投资做出了全数减值动作。它一共纳入RM101.71million的投资亏损, 是过去两个季度蒙受亏损的主要原因。目前,投资在TOG的数额已全数注销,SENDAI的业绩将在往后的季度恢复正常。

在FY16,中东国家的贡献占了SENDAI整体营业额的57%。由此而知,中东国家的经济走势和SENDAI的业绩走势有着牵连的关系。原油价格在过去2年从高峰每桶USD120+暴跌至最低每桶USD28+。这不仅造成油气企业减少支出,同时也影响SENDAI的油气业务。以产油为主要收入的中东国家在收入减少下,纷纷降低发展开销。受到油价崩跌影响,中东国家已明显降低高赚益的标志性工程颁发。根据SENDAI主席在AGM的讲解,中东合约的平均的赚幅从15%跌至12%左右。

近日,原油价格在多方的同意降低产油率后,走势已开始有了好转。这对于中东国家和SENDAI都是个利好消息。此外,早前卡塔尔和印度的两项大型工程因为有变动,而变动索偿又迟迟未付,也打压SENDAI的营运盈利的表现。值得一提,SENDAI也受惠于美元汇率走强,中东国家的货币与美元挂钩。

FY15和FY16对于SENDAI来说,并不是个好年。它的负面消息一波接一波,如业绩受TOG拖累;原油价大跌,成本管控不好,赚幅下滑;失去“清真股”的地位,惨遭卖压。SENDAI的股价也像吃了泻药,在过去一年多大跌超过50%。

然而,SENDAI的情况近期开始有了好转。在近2年面对的问题,SENDAI已经一一熬过来,包括订单放缓、投入大笔资金设立油气业务、收到工程更改令、成本超支、投资在TOG的资金全数拨备等。

今日,有2家投行已下修SENDAI的目标价至0.54和0.60。他们对于SENDAI的2艘起重船尚未获得任何租约感到担忧,存有无法准时付债的风险。同时,他们认为SENDAI有可能在FY16Q4对于一项迪拜的工程进行至少RM10.0m的拨备。这些都是一些潜在的风险。

整体来说,本专页认为SENDAI的全部坏消息似乎已浮出水面,也已反映在股价上。以目前强劲建筑订单在手,只要SENDAI更好拿捏营业额与成本水平以及按照时间表执行工程,股价底部反弹只是时间上的问题。未来6个月至1年,我们拭目以待。

#SENDAI

纯属分享!

https://www.facebook.com/rhresearch/

More articles on Road to Success

(RICHE HO ) Y.S.P. Southeast Asia - Boring Counter with Strong Track Record

Created by RicheHo | Mar 18, 2017

(RICHE HO) Latitude Tree Holdings Berhad - Earnings Recovery in FY17

Created by RicheHo | Feb 19, 2017

(RICHE HO) Ajiya Berhad - Green IBS Provider, Benefited from PR1MA project

Created by RicheHo | Feb 16, 2017

(RICHE HO) Benalec Holdings Berhad - Strong Earnings from Tanjung Piai & Pengerang MIP

Created by RicheHo | Jan 08, 2017

Featured Posts

Latest Videos

Apps

Top Articles

1

2

Good Articles to Share

Eli Lilly CEO on Fighting Cancer and Obesity, Drug Pricing (Correct)

3

Good Articles to Share

Evercore ISI's Julian Emanuel says its too early to buy weakness

4

Good Articles to Share

5

Good Articles to Share

6

Good Articles to Share

7

Good Articles to Share

Tens of thousands demonstrate in nationwide strike in Belgium | REUTERS

8

Good Articles to Share

Thousands help at huge Los Angeles wildfire donation center | REUTERS

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

MQ Trading Signals

Stock

Time

Signal

Duration

Stock

Time

Signal

Duration

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....