星洲日報/投資致富‧企業故事

下半年通膨若受控 马股有望否极泰来

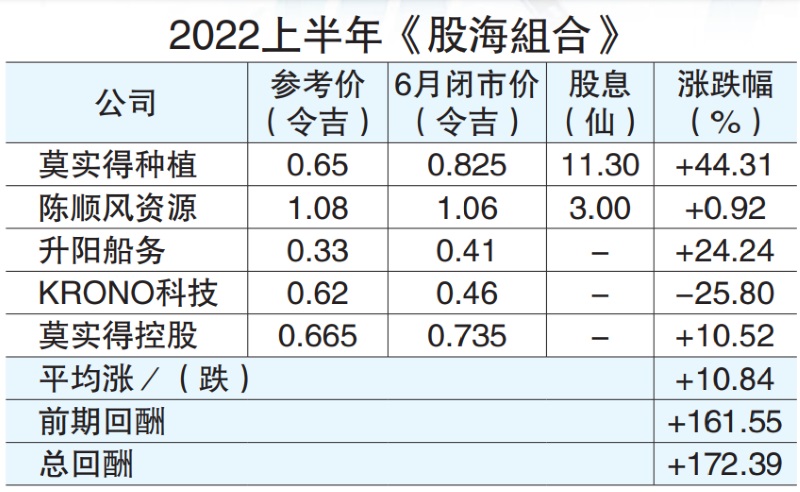

俄乌战争和美国“息魔”威胁下,全球股市上半年溃不成军,马股血流成河,哀鸿遍野。 无论如何,《股海捞月》大举押注原产品相关行业的策略奏效,得以在同期力保不失,总结时逆市上扬10.84%,表现可圈可点。

面对高通膨和经济放缓威胁,组合下半年将继续把重点放在盈利强劲及回酬潜能佳的公 司,以期能于乱局中乘风破浪,延续好表现。

组合上半年扬11%

过去半年,全球市场相当混乱,封城后遗症 逐渐浮现,俄乌战争引发的制裁让情况恶化,通膨渐渐失控,欧美国家被迫采取激进应对措施,包括迅速上调利率,资金市场倍感压力,股市应声大跌。

大马在“双油”加持下,通膨情况至今受控,货币政策相对稳定,然而投资信心难逃外围冲击,加上大选时机不明朗,政局易变,投资者纷退场求全,使马股上半年表现惨淡,主要指数几乎全倒。

庆幸的是,组合公司过去半年业绩持续大捷力撑股价,而得以在上半年乱市中再袋走10.84%回酬,跑赢大市。

下半年宏观环境料保持多变,地缘政治动荡及欧美经济放缓是主要威胁;无论如何,美国指标利率在本月重返疫前水平后,未来大幅升息可能性不高,何况各类原产品渐渐从高峰回落,通膨压力可能已经见顶。

此外,过去一直将抗疫放在第一位的中国,近期改用较平衡政策,重新强化经济推动力度。若中国经济回稳,势必将大大降低全球经济陷入衰退的预期,改善投资氛围。

上半年调整让不少公司股价显得相对便宜,部份公司估值更提前跌至危机时水平,股价走势与不断转强的基本面背道而驰。为此,只要通膨在下半年受控,允许各国避开极端货币政策,股市下半年否极泰来,并非不可能。

声明:股海捞月和股海组合提供的资料只供参考,志在助投资者认识一些不获证券行重视的小型股,和追踪相关股后续表现,不是买卖建议,任何投资决定还请先征询专业股票经纪的意见,盈亏自负

莫实得种植 KRONO科技除名

宏观因素不明朗,笔者下半年布局趋向保守,将把组合中两家公司除名,借此降低曝险率,两家公司分别是莫实得种植(BPLANT,5254,主板种植组)和KRONO科技(KRONO,0176,创业板科技组)。

莫实得种植从2020年8月纳入组合至今,股价已从38.5仙上涨114%,至82.5仙,期间还派出16.65仙股息,一如当初预期般崛起成高息股,是相当成功的投资。

尽管展望依旧强劲,但认为组合里有母公司莫实得控股(BSTEAD,2771,主板工业产品服务组)已经足够,才决定撤下。

KRONO科技则是因为业绩增速有放缓迹象,加上外汇波动和科技业供应与估值承压,短期展望相对难测,于是先退场观察。

其余3家公司,即莫实得控股、升阳船务(SYSCORP,5173,主板交通物流组)和陈顺风资源(TSH,9059,主板种植组),全都拥有强大基本面和利好撑腰,也有条件在当前大环境下继续交出强劲业绩,适于对抗下半年潜在波动。 选择上述3家公司原因如下:

莫实得控股估值诱人

各业务臂膀强势复苏,莫实得控股正重新崛起成不可忽视的高潜能股,下半年业绩展望无懈可击,恢复派息指日可待,加上估值极为诱人,再展雄风之时或许已经不远。

莫实得种植是“金鸡母”

旗下莫实得种植将继续受惠于强劲原棕油价及过去两年锐减超过60%的净债务,超强业绩和派息表现料在下半年延续,继续扮演“金鸡母”;掌管药剂业务的发马(PHARMA,7081,主板医疗保健组),潜力庞大的印尼业务近期如愿转盈,且年杪会正式与大马卫生部签署新的物流与分销特许经营权,巩固国内综合药剂领域的龙头地位。

贸易、金融及投资部门同样表现强劲,旗下400间BHP油站和便利店受惠于经济解封后的庞大车流量,销售明显反弹,业绩明显复苏的还有联号公司艾芬银行(AFFIN,5185,主板金融服务组),持续为集团带来可观贡献。

因90亿令吉巡逻舰订单暂停而处于晦暗期的重工业务,也在两个月前盼来重大利好,如愿解除一大隐忧,因内阁已一致同意重启该项目,意味暂停近3年的重量级订单即将重新开跑,相信能改善莫实得海军船坞(BNS)的财务状况。

业务臂膀强劲复苏

整体而言,莫实得控股重整旗鼓后,已摆脱过去几年颓势,找回昔日勇态;如今该公司业绩持续复苏,各业务臂膀陆续展现强大实力,股息收益更是滚滚而来,加上适当的非核心资产脱售,债务稳定下降,一切都往对的方向前进。

截至6月30日,单是在4家上市公司——莫实得种植、发马、莫实得重工和艾芬银行的持股,市值就高达24亿令吉,较莫实得控股的15亿令吉市值高出60%,这甚至还不包括莫实得其他珍贵资产和业务,包括在黄金地段的知名商场、商业大楼和地皮、油站业务,估值明显被低估。

过去,莫实得控股一直遵循大方派息的传统,毕竟作为武装部队基金(LTAT)的旗舰公司,投资收益对终极大股东相当重要。虽然过去3年因财务吃紧而暂停派息,但随条件好转,该公司有机会再度成为高息股,这将是改善估值的潜在催化剂之一。

陈顺风适时回勇

陈顺风资源上半年先盛后衰,主要受印尼“灾难性”的棕油政策影响,惟基本面和展望强稳如昔,加上棕油前景明朗,相信能适时回勇。

印尼为抑制食油价格,在上半年频密更改棕油税收和出口政策,引发市场混乱,油棕园多位于印尼的陈顺风资源难逃冲击;无论如何,印尼上个月撤换了贸易部长,棕油政策至今趋稳,有助恢复市场投资信心,毕竟更长远来看,印尼棕油业始终具有成本和人力优势。

趁着棕油业好景,该公司过去两年不断努力减债,且取得显著成果。以截至今年3月31日第一季业绩作准,该公司净债务已从两年前的12亿8000万令吉骤减至6亿4000万令吉左右,足足削去50%负债。

陈顺风资源正以超过7亿令吉脱售加里曼丹地皮,顺利的话将于明年首季完成,加上核心业务的强大现金流,最快有望于明年首季成为净现金公司,良好财务弹性允许加速开发大量未开发种植地库,进一步强化中长期展望。

有鉴于此,尽管印尼政策风波打乱了上半 年脚步,但预计只是短期利空,甚至不排除印尼未来推出更多利好措施,修复外界对印尼棕油的信心,重建竞争力,这让陈顺风资源有机会在下半年奋起直追,赶上马股同侪脚步。

升阳船务现金流强劲

海运市场保持顽强,持续让升阳船务受惠,业绩和财政持续转强,资产估值依然偏低,下半年有望继续趁胜追击。

作为砂拉越寡头船运公司,升阳船务过去两年在疫情期间反而越战越勇,货柜供不应求强化了船运业者的议价能力,加上原产品价格 走高的溢出效益,船运业重新发光,让升阳船务明显受惠。

即使在领域复苏前,升阳船务的营运现金流一直都相当强劲,这优势在领域复苏下的今天更为显眼;截至今年3月31日止,该公司已摆脱债务压力,成为净现金公司。

尽管经济重新开放,但因缺乏新投资限制了船舰供应,船运业至今仍保持强稳,加上债务压力已除,升阳船务下半年可望继续交出佳绩,前景可期。

声明:股海捞月和股海组合提供的资料只供参考,志在助投资者认识一些不获证券行重视的小型股,和追踪相关股后续表现,不是买卖建议,任何投资决定还请先征询专业股票经纪的意见,盈亏自负。

https://www.sinchew.com.my/20220704/下半年通膨若受控-马股有望否极泰来/

More articles on 星洲日報/投資致富‧企業故事

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

Apps

Top Articles

1

2

3

Good Articles to Share

What’s behind the slew of restaurant bankruptcies in 2024? Experts unpack the problems

4

Good Articles to Share

5

Good Articles to Share

Four convicted in Spain over homophobic murder that sparked nationwode protests

6

Good Articles to Share

7

Good Articles to Share

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

MQ Trading Signals

Stock

Time

Signal

Duration

Stock

Time

Signal

Duration

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....