星洲日報/投資致富‧企業故事

升息料冲击短期情绪 赢家:银行 输家:产业 汽车 消费品

(吉隆坡7日讯)国行5月启动升息周期后,昨日再升息0.25%,分析员认为,银行业将是“大赢家”,产业、汽车与消费品则是“输家”,联昌研究认为,国行升息可能短期对马股市场情绪造成负面影响,不过银行的利息收入将增加,高于其他成份股所承受的更高利息成本,对整体马股企业盈利正面。

该行指出,这主要是马股成份股(不包括银行股)的净负债率是45%,39%负债为外币,因此该行预测升息25基点,将提高马股企业盈利1%,并驱动隆综指年杪目标起16点,从原本预测的1568点提高到1584点。

联昌指出,升息对银行盈利正面,对马股也趋向正面,因为银行股占成份股的39%比重。

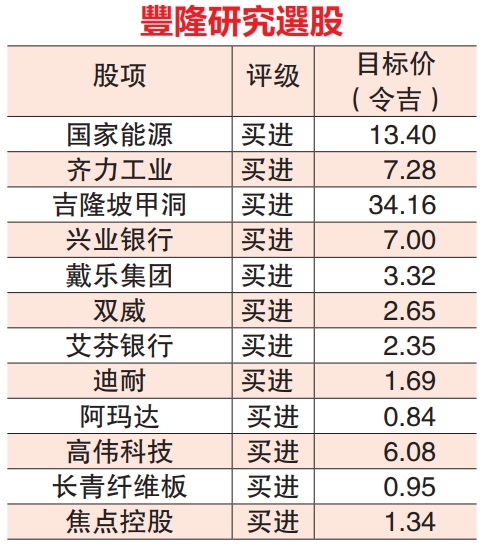

丰隆研究则维持综指1610点预测。丰隆认为,市场仍然可兼容25基点的升息,马股回酬率与10年期大马政府债券回酬率3.06%(1.3倍高于5年期标准差),这个利差水平意味在大马证券投资相对具吸引力。

假设9月再升息25基点,这使得利差达到2.81%水平,仍然高于5年期的1个标准差。

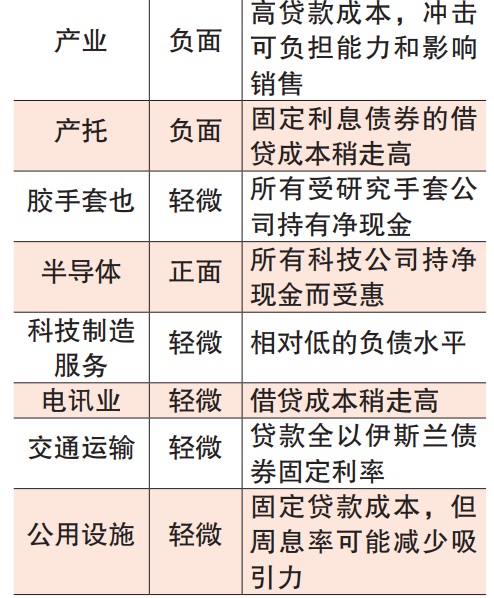

产业每月供款增加3.2至9.9%

丰隆指出,产托与产业是输家,产业分析员预测25/50/75基点的升息,将导致每月供款增加3.2%/6.5%/9.9%。

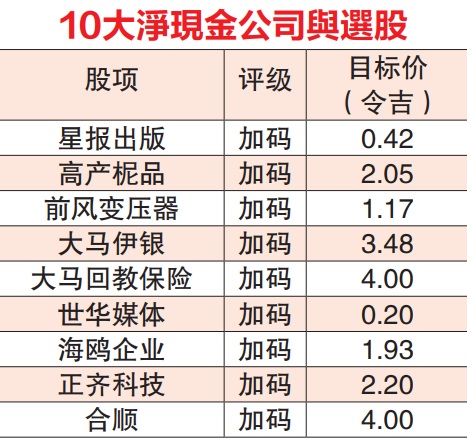

联昌说,拥有高净现金的企业,预测从高利息收入受惠,可增持这类公司股项。

联昌指出,除了马股企业负债率45%,目前2.25%利率,仍然比疫情期的3%低,预期银行的正面盈利影响,可盖过因高借贷成本企业的负面情绪。

联昌的首要选股兴业银行(RHBBANK,1066,主板金融服务组),目标价7令吉70仙;MRDIY(MRDIY,5296,主板消费产品服务组)2令吉40仙;云顶大马(GENM,4715,主板消费产品服务组)目标价3令吉40仙。

利率明年达3%

重返疫前

联昌检测马股表现与升降息关系 时指出,按过去升降息的马股走势,降息时马股走高,升息时马股趋跌,尤其是1997至2000年的高息时期。

2010、2011、2014和2016年,当国行升息25基点时,马股升势持续。

2018年,升息并未挫败马股表现,直升至第14届大选的2018年5月9日。而2020年1月至7月的一口气降息125基点至1.75%,则令马股表现神勇。

联昌指出,2005年11月30日起,国行调整利率20次,其中11次升、9次降,结果10次升息,在升息前一天有6次马股走低。

10次之中的6次升息中,马股隔日走低,不过1个月或3个月升息后,马股有6至7次走高。

联昌指出,今年5月升息0.25%时,马股综指隔日跌1.2%,1个月后挫4.2%。

丰隆指出,2010年因走出全球金融海啸,虽然升息75基点,从2%升至2.75%,马股当年指数走高19.3%,主要由重量级银行股驱动(银行股占25.4%比重)。

分析员预测,国行9月或年杪再升0.25%至2.50%,2023年进一步升0.5%,令利率达到3%,从而回到疫情前的水平。

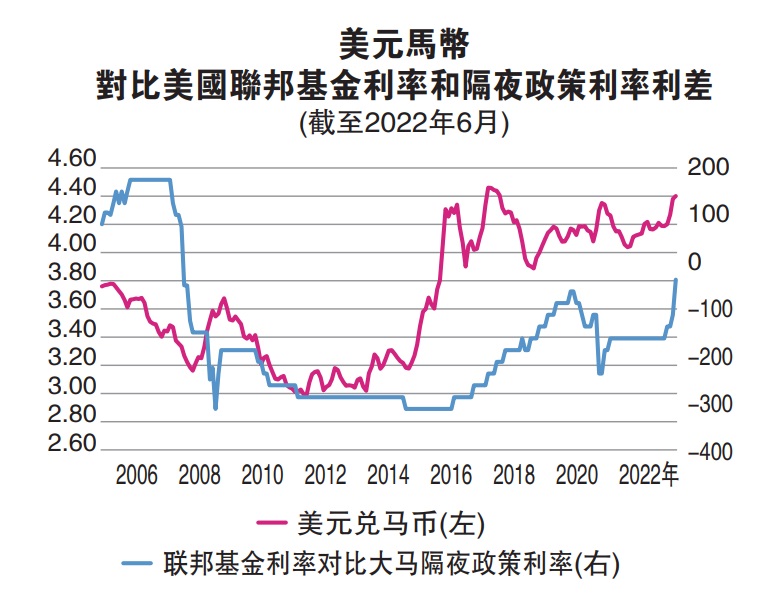

马币年杪4.23

丰隆研究指出,美国联邦基金利率(FFR)预期今年杪来到3.40%,相比大马今年杪隔夜政策利率2.50%,两者的差幅今年杪达90基点。

该行相信,当前美元兑马币走势已反映上述利差预期,因此预料下半年马币平均走高至4.33区间,年杪预测走挺至4.23水平。

2015年12月至2018年12月的3年期间FFR趋高,与大马隔夜政策利率的利差扩大至225基点,第一年马币走贬4%,第二至第三年马币回扬6.9%。

2006年至6月至2007年8月,美马利差扩大至175基点,当时美元兑马币平均3.55,与目前的贬至超过4.40有很大差别。

银行业盈利多6.3亿

抵销1.6亿升息成本开销

联昌研究预测25基点或0.25%的隔夜政策利率调升,可让国内银行业获得盈利约6亿3400万令吉,超越银行业因升息增加的额外1亿6300万令吉成本开销。

联昌研究预期升息对银行带来正面影响,因为银行的浮动利率贷款总额更高于定期存款总额(两者都将在升息期间重新向上定价),而大马伊银(BIMB,5258,主板金融服务组)受惠最大。

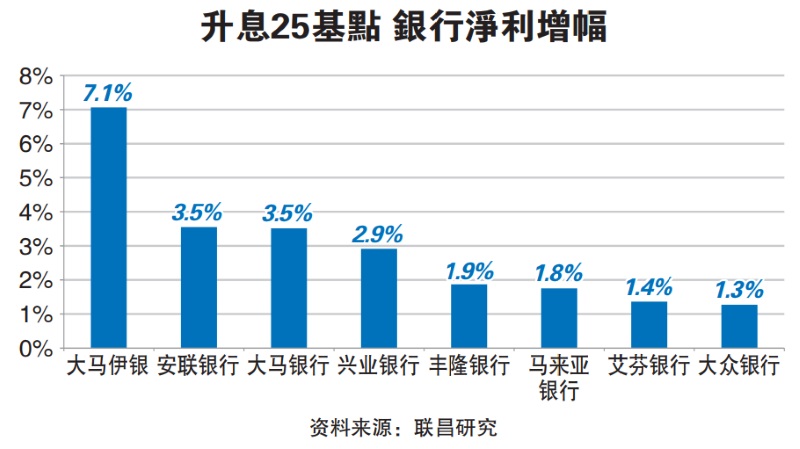

利率每升0.25%

银行净利增2.1%

该行对银行的盈利预测,已将2022财政年利率总共上调50个基点的因素考虑在内。

“利率每增加25个基点,对银行的净利预测将提高2.1%。

大马伊银和安联受惠大

该行指出,大马伊银是加息的最大受益者。该银行2023财政年的净利受到最大的正面冲击。利率每上调25个基点,盈利预测将上修7.1%,因为其2023年浮动利率贷款比率高达91%,是行业最高的。

大众和艾芬盈利增幅小

相反的,加息对大众银行(PBBANK,1295,主板金融服务组)的2023年净利影响最小,每升息25基点,盈利仅增加1.3%,因为其2023财政年的经常账户和储蓄账户(CASA)比率为24.3%,是银行业最低的。

该行指出,升息可能对银行的贷款增长和资产素质产生负面冲击,因为这意味着借贷成本升高和每月还款额增加。

然而,该行在财测中已经纳入考量上述情况恶化的因素,预计2022年贷款增长为4至5%,截至5月杪大马银行贷款成长为5%,以及总减值贷款比率从5月杪的1.64%,在12月杪升高至1.8~2%。

该行保持对银行股的“增持”评级,认为升息周期以及预料2022年贷款损失准备金将降低,是该领域潜在的重估催化剂。

该行认为升息对银行净息差的正面影响,将超过对贷款增长和资产素质的潜在负面冲击。行业首选是兴业银行(RHBBANK,1066,主板金融服务组)、丰隆银行(HLBANK,5819,主板金融服务组)和大众银行。

丰隆研究建议“加码”银行股,银行业明显从升息受惠,升息25基点促使净息差扩大5至6基点而盈利增长4至5%。

丰隆说,最大受惠的银行是安联银行(ABMB,2488,主板金融服务组)、大马伊银;受惠小的银行包括艾芬银行(AFFIN,5185,主板金融服务组)与大众银行。

https://www.sinchew.com.my/20220707/升息料冲击短期情绪-赢家银行-输家产业-汽车-消费/

More articles on 星洲日報/投資致富‧企業故事

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

Apps

Top Articles

1

2

3

Good Articles to Share

What’s behind the slew of restaurant bankruptcies in 2024? Experts unpack the problems

4

Good Articles to Share

5

Good Articles to Share

Four convicted in Spain over homophobic murder that sparked nationwode protests

6

Good Articles to Share

7

Good Articles to Share

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

MQ Trading Signals

Stock

Time

Signal

Duration

Stock

Time

Signal

Duration

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....