星洲日報/投資致富‧企業故事

马股靠7主题突围 升息衰退夹攻 第三季料疲弱

(吉隆坡12日讯)投资者继续观望美国升息何时见顶以及全球经济放缓程度,第三季的市场情绪料疲弱,马股料处于横摆,联昌研究调低马股今年杪指数至1506点,建议以防跌、高息股与旅游业复苏及升息受惠行业股避风头。

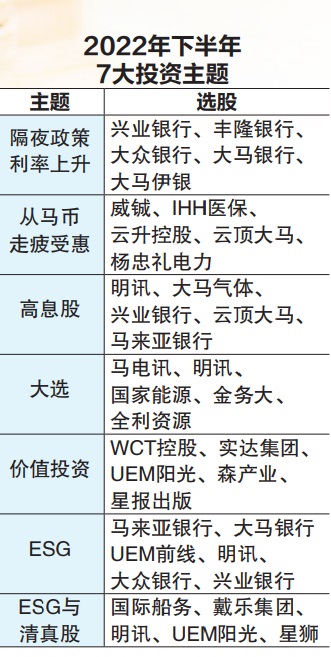

联昌仍然推荐7大主题为今年下半年投资主题,3大首选主题是一、收益升息股;马币疲弱股项;三、高派息股。

其余4大主题包括四、从下届大选(第15届)大选受惠的股项;五、价值投资;六、ESG股项;七、ESG与清真股。

企业盈利今年挫0.1%

明年料升10.7%

该行预期今年马股企业盈利挫0.1%,2023年企业盈利料可升10.7%。

联昌表示,第三季市场情绪疲弱,市场试图评估美国升息高峰期及全球经济放缓程度,若升息与美经济放缓风险消退,大马企业盈利风险计入,那么股市将呈横摆。

潜在的正面驱动力可能是稳定的大马政府、5G政策的清晰度、外劳回流,优于预期的游客抵步、通胀压力消除、强迫劳动的ESG问题解决,乃至更为市场友好的2023年财政预算案,可促成国内机构净买马股。

至于国内机构积极的额外流通性,这包括公积金局(EPF),该局上半年套现1410亿令吉以应付会员史无前例的一次过提款1万令吉措施。

目前,全球呼吁调停俄乌战事,而潜在的放宽贸易制裁及让贸易顺畅,这可消除食品与能源价格飙涨,有利经济与潜在促成凌厉升息暂缓,大宗商品价格回调有利整体企业盈利,也对整体股市正面。

联昌认为,对强迫劳动的第三方审查,胶手套、棕油与电子制造服务业的ESG课题解决,可见投资者回流这类股。

除了全球至大马的升息,乃至美国经济衰退可能令马股下行,大马政策的欠缺明朗化(大选需于2023年9月前举行),皆是系列下行因素。联昌指出,冠病新疫情或新致命病毒及潜在封锁,乃至俄乌战事升级、高通胀而陷入滞胀、全球经济衰退,皆是下行风险。

若来马游客复苏,预料从旅游相关行业受惠股项包括云顶大马(GENM,4715,主板消费产品服务组)、怡保花园产托(IGBREIT,5227,主板产业投资信托组)、IHH医保(IHH,5225,主板医疗保健组)、宝利机构(BONIA,9288,主板消费产品服务组)与皇帽酿酒厂(CARLSBG,2836,主板消费产品服务组)等。

●马股下行风险

联昌以2008年全球金融海啸与2020年疫情大爆发,来分析马股潜在下行风险。

2008年期间,马股综合指数从高峰跌45%,至829点新低;2009年马股盈利滑跌8.7%,本益比挫至低位的9.6倍。

2020年3月的冠病肆虐期间,马股从高峰跌36%至1220点,2020年马股盈利跌6.6%,本益比跌至低位的14.4倍。

联昌以全球金融海啸与疫情期间盈利风暴跌8.7%与6.6%估算,马股2023年的盈利原本预期增长10.7%,2023年每股盈利潜在下行19.4%/17.3%,根据12.9倍本益比,则综指的下行目标为1213点/1245点。

若从12.9倍本益比调低3个标准差,马股综指明年预测为1432点。

●升息有利银行

国行7月再升25基点至2.25%,联昌预测大马伊银(BIMB,5258,主板金融服务组)与安联银行(ABMB,2488,主板金融服务组),全年净利可升7.1%与3.5%。

5月11日今年首次升息25基点后,从升息的隔日与1个月,马股跌1.2%与4.1%。

●受惠马币走疲

马币今年至今下跌6.3%至4.425区间,马币疲软对棕油股、胶手套股、科技、油气、船务、家具、木材、食品制造与高出口股有利,很多有外国子公司的大马企业,从外币的营收转换获利,这些公司包括PPB集团(PPB,4065,主板消费产品服务组)、国际船务(MISC,3816,主板交通物流组)、云升控股(YINSON,7293,主板能源组)、“云顶双雄”与杨忠礼电力(YTLPOWR,6742,主板公用事业组)。

●高息股可加码

投资者预期从高息股避险,建议“加码”

高于4%周息率股,首5只高息股是宝利机构(BONIA,9288,主板消费产品服务组)、马拉科夫(MALAKOF,5264,主板公用事业组)、大马气体(GASMSIA,5209,主板公用事业组)、ASTRO公司(ASTRO,6399,主板电讯媒体组)与宇琦科技(UCHITEC,7100,主板工业产品服务组)。

https://www.sinchew.com.my/20220712/马股靠7主题突围-升息衰退夹攻-第三季料疲弱/

More articles on 星洲日報/投資致富‧企業故事

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

Apps

Top Articles

1

2

3

Good Articles to Share

What’s behind the slew of restaurant bankruptcies in 2024? Experts unpack the problems

4

Good Articles to Share

5

Good Articles to Share

Four convicted in Spain over homophobic murder that sparked nationwode protests

6

Good Articles to Share

7

Good Articles to Share

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

MQ Trading Signals

Stock

Time

Signal

Duration

Stock

Time

Signal

Duration

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....