星洲日報/投資致富‧企業故事

香烟占营收35% 禁烟冲击便利店销售

(吉隆坡5日讯)政府考虑禁止便利店向2007年后出生的一代人销售烟草与电子烟,联昌研究认为这对拥有便利店的零售公司构成7%至35%的销售冲击,不过,短至中期而言,对盈利冲击微,因为香烟赚幅较低,以及销售贡献正在走低,维持零售业“中和”评级与财测不变。

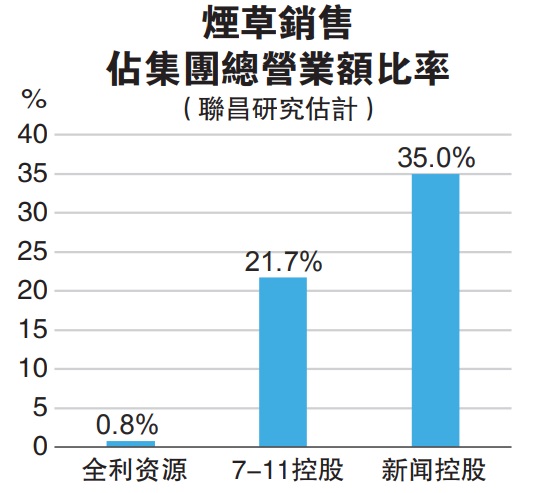

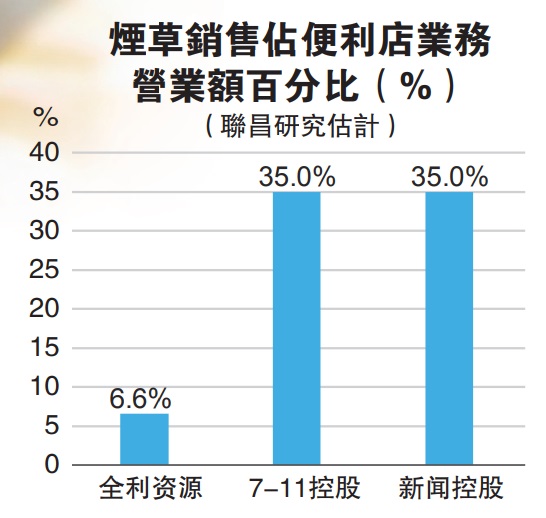

联昌研究指出,香烟占新闻控股(MYNEWS,5275,主板消费产品服务组)与7-11控股(SEM,5250,主板消费产品服务组)销售各35%,而全利资源(QL,7084,主板消费产品服务组)旗下全家便利店,烟草销售贡献6.6%营收。

禁烟法案

料2025年生效

政府已于2022年7月27日在国会一读2022年烟草产品和吸烟管制法案,预期10月三读通过。即便如此,联昌认为该法案要到2025年1月1日才生效。

该法案禁止便利店对2007年后出生者销售烟草产品与电子烟,以将吸烟人口从2019年的21.3%减至低于5%。

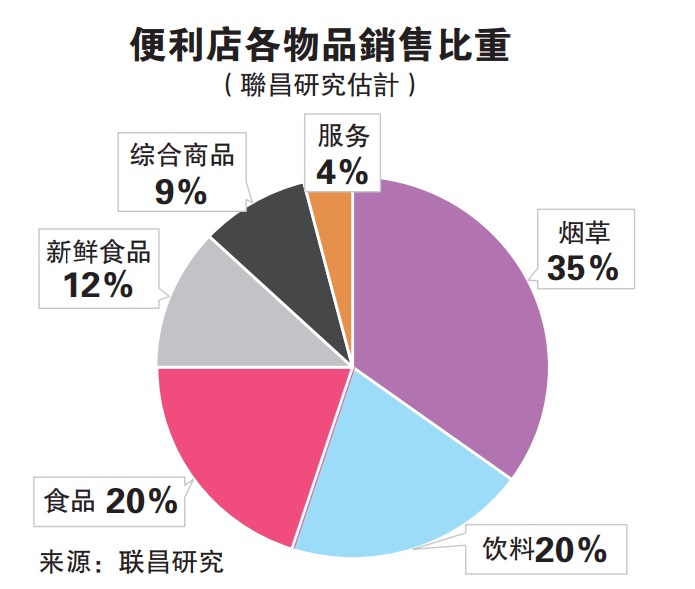

分析员说,便利店零售业,烟草销售约占营收35%,比食品饮料各占20%还显著。

分析员观察到,从2017至2020年以来,烟草销售的营收已从40%至45%,逐步减到30%至35%之间。

根据联昌敏感分析,2022至2024年的10%烟草产品下跌,可导致营业额走低0.1%至3.5%之间。

很多便利店已经转向新鲜食品及即时可食用产品,以获取更高赚幅。

自2021年以来,7-11控股推出7-Cafe,新闻控股以CU分庭抗礼。

分析员预期,7-11控股若出现烟草产品销售的10%下跌,营收将走低2.2%,假设烟草销售占便利店销售的35%。

“减持”新闻控股

新闻控股料最受此法案冲击,10%烟草销售的下挫,将导致总营收跌3.5%。(所有营业额来自便利店);建议“减码”,目标价33仙。

基于全利资源受上述法案冲击较小,而建议“加码”,目标价5令吉60仙。联昌预测全利资源多元化业务而有300间便利店,2022至2025财政年的3年年均盈利复合增长率22.4%。

“守住”7-11控股

该行维持7-11控股控股“守住”评级,目标价1令吉48仙。该公司全国有2437间便利店(占首季62%销售),另外也有199间药剂零售店。该公司计划每年开100间7-Cafe,专注于增加高赚幅新鲜食品。

物价及运输成本涨

消费领域受冲击

虽然有重开国门、就业率表现鼓舞、消费者信心指数稳定与最低薪金调升的利好,但原产品价格及运输成本仍高企,加上物价攀升恐打击需求,分析员维持消费领域“中和”投资评级。

丰隆研究分析员指出,物价上涨的压力抵销经济活动与国门重开的利好,纵然我国去年8月中开始放宽疫情限制,并在今年4月1日迈向地方流行病,以及5月中开放全部经济活动,虽暂时缓和消费需求的弱势,但通货膨胀的压力加重物价成本,冲击需求。

大马4月和5月失业率保持3.9%,而就业稳定增长按年升高3.3%,预示消费市场表现良好,随着国门重开且经济活动恢复,就业市场料可延续复苏步伐。

“此外,政府5月起将全国最低薪金制从1200令吉调高至1500令吉也是值得赞许的举动,高达三分之一的本地打工族料可因此受惠,这也能增加消费者可支配收入,同时正视劳动市场低效率及提高低薪劳工的社会福利,进而支撑消费增长。”

调高最低薪是双面刃

不过,分析员披露,调高最低薪金就是一把双面刃,虽然改善劳工福利与薪资,却也会增加经商成本。

“我们认为,除了普遍的通胀压力,消费品的价格也会因最低薪资上涨而跟着走高。

纵然可支配收入增长,但我们注意到,通胀压力趋升已侵蚀消费者购买力,进而冲击市场需求。”

丰隆研究通过管道查询,点出企业已开始调高产品售价,尽管幅度比不上成本涨势,但或多或少仍会削弱赚幅。

“因疫情大幅爆发引发供应链中断,致使商品价格升高,而2月开打的俄罗斯与乌克兰战事,及中国3月落实疫情清零政策,更加剧商品价格冲高。我们发现,大部份的商品价格已然企稳,但小麦除外,主要是俄乌战事(两国供应全球三分之一的小麦)影响,造成小麦价格今年来猛增23%。”

商品价格趋升不可磨灭,但该行看好,在国际游客回归,以及更多大型线下活动重启,有望带动啤酒销量,啤酒商下半年仍可取得稳健表现。

游客涌入带动消费

“值得一提是,我国今年定下到访游客200万人次的目标,仅在短短3个月就达成,政府因此上修到访游客目标至450万人次。另外,我们并不太担心近来成本攀升的情况将会侵蚀赚幅,基于啤酒需求缺乏弹性(啤酒仍是最为可负担的酒精饮料),相信啤酒商仍有能力调高价格。”

随着皇帽酿酒厂(CARLSBG,2836,主板消费产品服务组)的产品本月1日涨价后,大马喜力(HEIM,3255,主板消费产品与服务组)旗下啤酒产品也从8月起涨价6至8%。

啤酒受看好

烟草则中和

分析员看好啤酒领域表现,但对于烟草领域却维持“中和”投资建议。

“我们认为,政府通过新法案管制含尼古丁电子烟,可能适得其反,或许会间接推动私烟销售,因受影响的消费者可能转向黑市,且落实新法案,将使得烟客逐步减少,长期将损害英美烟草业务。”

丰隆研究在消费领域的首选仍是成功食品(BJFOOD,5196,主板消费产品服务组)及焦点控股(FOCUSP,0157,创业板消费产品服务组),同时基于在外喝酒的积压需求带动,也看好啤酒股皇帽酿酒厂和大马喜力的前景。

“我们给予成功食品4令吉83仙的目标价,乐观看待星巴克咖啡连锁业务在新分店、创新产品及积极促销活动带动下稳定增长。至于焦点控股方面,目标价1令吉34仙,因眼镜及餐饮业务在国内经济活动重开后得以全面恢复,看好该公司可扩展的商业模式。”

https://www.sinchew.com.my/20220805/香烟占营收35-禁烟冲击便利店销售/

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

2024-11-22

MYNEWS2024-11-22

SEM2024-11-22

SEM2024-11-21

MYNEWS2024-11-21

QL2024-11-18

QL2024-11-18

QL2024-11-18

QL2024-11-18

QL2024-11-18

QL2024-11-18

QL2024-11-18

QL2024-11-18

QL2024-11-18

QL2024-11-18

QL2024-11-18

QL2024-11-18

QL2024-11-18

QL2024-11-18

QL2024-11-18

QL2024-11-18

QL2024-11-18

QL2024-11-18

QL2024-11-18

QL2024-11-18

QL2024-11-18

QL2024-11-18

QLMore articles on 星洲日報/投資致富‧企業故事

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

Apps

Top Articles

1

Axcapital's investment blog

KAB - Executing its way to a record quarter. Could more Petronas contracts be coming?

3

4

Koon Yew Yin's Blog

5

BFM Podcast

6

BFM Podcast

7

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....