星洲日報/投資致富‧企業故事

分析: 若车贷采浮动利率 银行利息收入影响中和

(吉隆坡7日讯)监管单位有意强化1967年租购法令(Hire Purchase Act 1967),建议废除78法则(Rule 78),并以常见的余额递减法(reducing balance method)取代,分析员认为,这项建议若落实,料不会对银行造成重大影响,因银行已套用有效利率(EIR)计入车贷的利息收入。

兴业研究分析员今日在报告指出,鉴于银行已套用有效利率计算车贷利息收入,假设1967年租购法令强化后,有效利率的入账方法仍维持不变,那么车贷转向余额递减法对银行领域的影响料中和。

“目前,银行还是依据78法则维持车贷还款周期,而对于欲提早还清车贷的个案,则必须针对78法则及有效利率计算方式的落差做出调整。整体而言,我们并不认为从78法则转向余额递减法会对银行有重大影响,因这个改变并不具追溯力,且我们预期银行将维持有效利率入账方式计算车贷利息收入。”

消费者信贷监督委员会(CCOB)专案小组为规范信贷及信贷服务供应商,及进一步保障消费者权益,致力完善整体监管框架,同时也建议强化1967年租购法令,废除78法则转向余额递减法,为此于日前发布咨询文件寻求公众意见。

CCOB专案小组建议强化上述租购法令,包括在签署租购协议时能接受数字及电子签名。惟强化的1967年租购法令仅适用于在有关修正法令正式落实及生效后签署的新合约,现有车贷贷款人将续受原有租购合约约束。

银行杠杆比率提高

随着监管单位有意废除78法则转向余额递减法,是否代表未来会有更多以浮动利率计算的车贷?分析员假设,租购法令得以强化并转向余额递减法后,更多银行在车贷方面采浮动利率方式,则有助提高银行杠杆比率,同时若再遭遇如2020年疫情的暂缓还款(loan moratorium)计划,则能潜在减少修改损失(modification loss)。

“惟目前这(车贷废除78法则转以余额递减法计算)仍只是强化租购法令的建议,一切言之过早,故我们询问的几家银行都无法给出更多细节。”

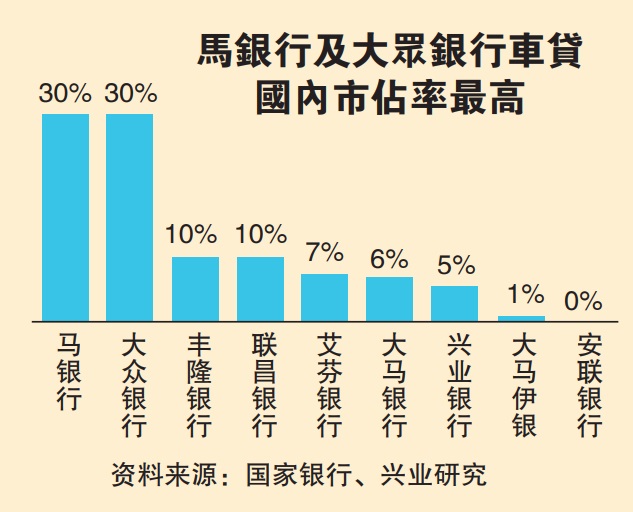

兴业研究依旧看好银行领域前景,维持“增持”投资建议,首选马来亚银行(MAYBANK,1155,主板金融服务组)、联昌集团(CIMB,1023,主板金融服务组)以及丰隆银行(HLBANK,5819,主板金融服务组)。

“我们认为,这项强化租购法令的建议,从78法则转向余额递减法并不会对银行领域带来重大影响,银行有足够的能力稳定收入及股息增长,助投资者渡过如今的动荡时期。”

分析员建议,投资者应战术防御,即想要支持股息回酬可关注马银行,及稳定资产素质可聚焦丰隆银行,同时应趁低买进长期增长主题元素银行股,比如再平衡投资组合的联昌集团。

https://www.sinchew.com.my/20230407/分析:若车贷采浮动利率-银行利息收入影响中和/

More articles on 星洲日報/投資致富‧企業故事

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

Apps

Top Articles

1

2

3

TA Sector Research

4

Koon Yew Yin's Blog

5

Good Articles to Share

What’s behind the slew of restaurant bankruptcies in 2024? Experts unpack the problems

6

M+ Online Research Articles

7

Good Articles to Share

8

Good Articles to Share

Le Pen makes new threat to withdraw support for French government

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

MQ Trading Signals

Stock

Time

Signal

Duration

Stock

Time

Signal

Duration

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....