笔随意走

[GADANG 9261] 业绩跟进, Profit Margin 27.7% ?!!

尚未解说业绩之前, 首先想慰问大家一下,知道自上个星期五以来,市道都不好,主要被中美股市拖垮,加上油价肆虐,相信很多股友就此而都身心不宁,小编也不例外,看着股价被无情的抛售,感觉就像被捉去鞭尸一样,希望大家不要因此气馁,要汲取教训,但是千万要记得冷眼大师的保本策略,毕竟 ” 留得钞票在,不怕没股买 “。

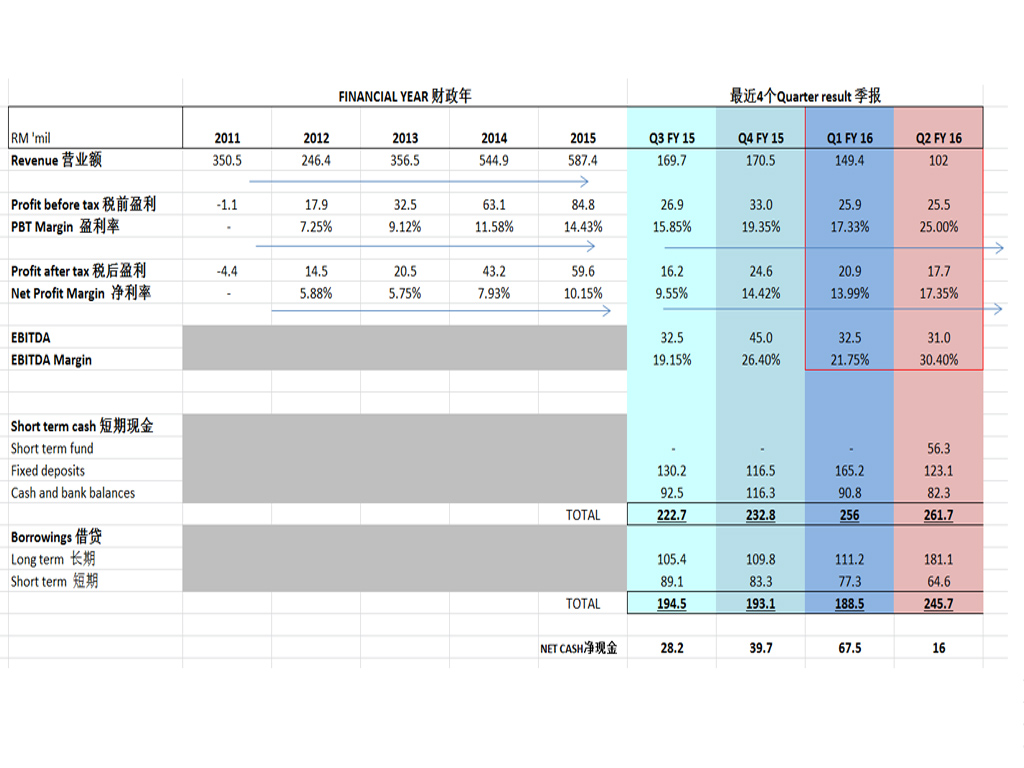

本来满怀期待的以为上个礼拜会出炉的业绩终于在今天这个乌龙翻江的情局下公布了,整体看起来还不错,但不知道timing来说是好或坏。

之前在股东大会里,管理层表示了有信心这个财政年可以取得30%的成长,根据最“粗步”的初步预算, FY2015的总盈利RM59.6m 乘以130% 就会拿到大约RM77.5m的全年盈利, 再除以4,就可以得到每个季度大约RM19.4m的盈利

根据这个算法, RM19.4m X 2个季度 = RM38.8m的盈利

事实上的业绩 Q1 = RM 20.9 m

Q2 = RM 17.7m

总共等于 总= RM 38.6m (相等于FY2015的 65%盈利)

相比于预料中的 RM38.8m 盈利, 可以算是轻骑过关 :-)

回顾过往自2011年的表现, Gadang的营业额在2014财政年(相比2013财政年) 开始就进步了50%

税后净盈利的表现更是不错,2014 对比 2013 进步了 100% , 2015 对比 2013 进步了200%

此次季报中里,比较让人失望的是其营业额并没有增长,反而还减少了,可是,反观其profit margin,却是令人咋舌,尤其是在其建筑领域上。

跟以往无差,Gadang的建筑贡献了大约70%的营业额,此次营业额的下跌,主要是归咎于在这个季度里做了比较少的建筑订单。有跟踪Gadang的股友都知道,Gadang在2014年下半年之后一直到2015年10月,都没接货半个订单,那个时候的orderbook下探直逼RM700m, 终于久旱逢甘露,2015年10月之后至今陆续接货了两单中型订单,才把订单推到RM1b 以上.

与过往不同,Gadang的建筑领域在此季里贡献了大部分(78%)的税前盈利,profit margin 竟然比起2015年同期的7.7%增长到27.7%。

这个部分确实值得可喜的,因为比起同行,真的是显得吸睛!

至于房地产方面,则贡献了21%的盈利

其余的1%是来自水务的贡献

种植业务就暂且搁置不谈了

资产负债表方面,Gadang依然处于净现金公司, 但是很明显的其net cash 减少了许多,从RM67.5m 剩下RM16m,借贷也提升了大约RM57m左右,或许是因为要kick start新的project而做准备了。

全年EPS 达到了 33.7 sen

目前的PE 是6.46倍

Kenanga投行说目前Gadang目标价是RM2.44 ,但并没给予买进评级

股息预测方面,依据 过往 20%的 派息政策,假设今年的盈利达到RM77.5m,公司就有机会派发每股相等于大约6.5sen的盈利

6.5sen的股息 除以今天闭市股价RM2.18等于大约3%的周息率,看起来貌似还不错。

最后一个部分,管理层展望方面依然看好该公司会持续交出强劲的成绩单,相信在国家经济发展蓝图的带动下,应该会持续受惠。

公司也在Focus 1月9号里的访问中 表示 Petronas Rapid的工程不会夭折,纵然油价下跌,但势在必行。被讯及Gadang是否被低估的同时,CFO Ms Kok回应 Focus 说,“It is still undervalued, even trading at the current level" 1月9日时候的股价大约徘徊在RM2.40左右。

我相信管理层的信心是公司前景的最佳保证。

更多关于Gadang的资讯可以参考我的旧帖:

http://klse.i3investor.com/blogs/zefftan/86490.jsp

http://klse.i3investor.com/blogs/kianweiaritcles/85343.jsp

纯属分享,无买卖建议

祝福大家,大市不稳,一切小心

Zeff Tan

https://www.facebook.com/groups/sharixinvestment/

Zeff Tan

https://www.facebook.com/groups/sharixinvestment/

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 笔随意走

Discussions

4 people like this. Showing 5 of 5 comments

This article is still relevant as at today, buy when few people buying, sell when everyone buying.

2016-04-11 00:56

Post a Comment

Featured Posts

Latest Videos

Apps

Top Articles

1

THE INVESTMENT APPROACH OF CALVIN TAN

2

My Trading Adventure 2025

3

My Trading Adventure 2025

4

Readers' Digest MY

Japan’s Telecommunication Boom: Innovation, Growth & the Future

5

6

Bursa Stock Talk

7

briselbackisback2025

Hack Instagram Without Password Hack Instagram Fast And Free

8

All Official Update

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....

Probability

sell on news...

2016-01-22 02:58