The Wolf of Taylor's

如果连冷眼都买了Airasia!

不久之前,我写过一篇文章:

“还有什么理由不在至少这个季度拥有AIRASIA?!”

(http://klse.i3investor.com/blogs/iamtyz/94946.jsp)

写后,从网上的comments和身边朋友的讨论

不时都会听到有人说:冷眼也不喜欢航空股 或之类的说法

然后也就是纯粹这么一个原因,他们不买Airasia

那么,冷眼大师 真的不会买Airasia吗?

首先声明,我不敢为冷眼代言,也不知道冷眼现在有没有买Airasia

我算是熟读冷眼的两本著作,这几年不时也会拿出来重读一遍,

而且每次都能够温故而知新!

所以这篇文章主要是要探讨: 以冷眼的投资股票理念,到底可不可以买Airasia呢?

让我们来看这篇,冷眼曾经写过关于航空股的文章

http://klse.i3investor.com/blogs/coldeyedsharing/63946.jsp

从日期上看,这篇文章是写于13-11-2014左右。

当时Airasia的股价位于RM2.50的水平,而过去两年的股价也处在RM3.00-4.00的高位

然后,当时2011-2014年期间,国际原油的价格都是在USD110++的水平

(飞机燃油价就更不用说了)

冷眼不买航空股的原因:

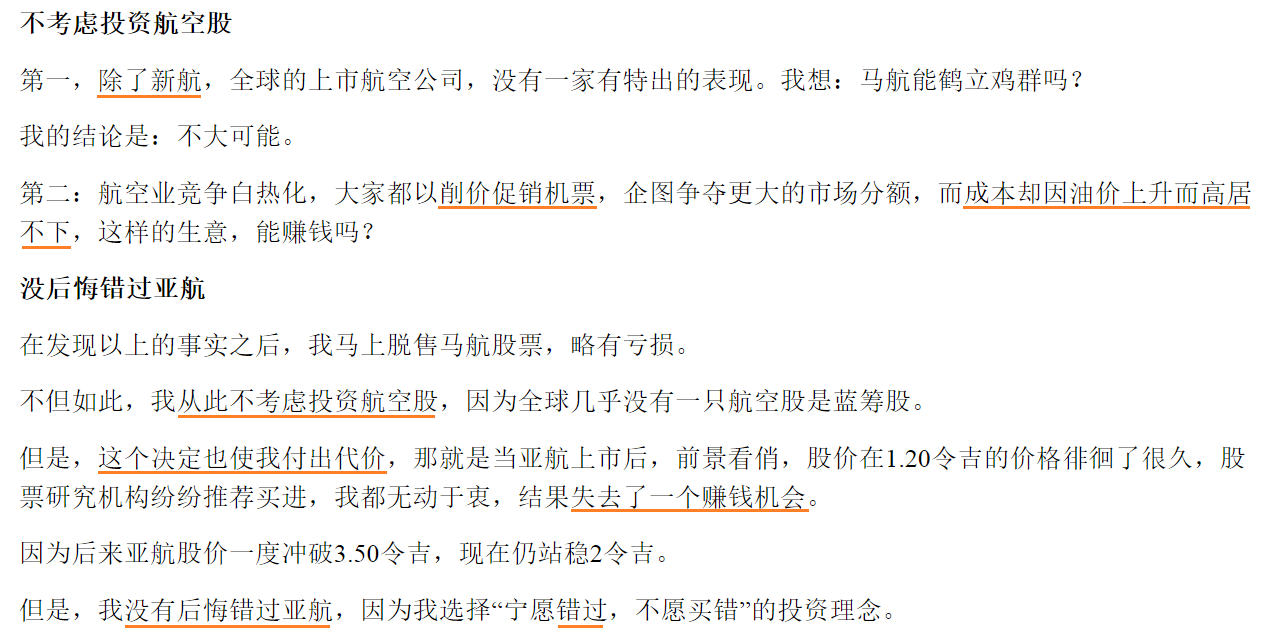

第一, 除了新航,全球上市的航空公司,没有一家有特出的表现。马航能鹤立鸡群吗?

首先,冷眼说的是马航,不是亚航!那么亚航会重蹈覆辙吗?不会的!

怎么能拿马航和亚航相比呢?看看那些大马官联股,看看FGV,DRBCOM….再看看1MDB!

Haiz…说多了都是泪啊!

新航和亚航都是航空界各领域 高端及低价 的翘楚,肯定能赚钱啊!

据我所知,羽毛球与Snooker界,世界排名前30的选手靠奖金和微薄薪水,根本很难温饱

但是前几名的像林丹,李宗伟,Ronnie O‘Sullivan年收入却能过百万千万!

航空界也是一样,属于赢家通吃的局面。

我要享受高端的服务,就选新航;要廉价就选亚航!

所以不是其他航空没有特出的表现,而是他们不够特出而已!

第二, 削价促销(跟最近的Telco股有点像) 和 油价高居不下!

这应该是说高端服务航空的竞争,比如:新航,Cathay,Thai等。。。

亚航的票价已经可以算是最低了,哪里需要再削价促销呢?

虽然冷眼在大马股票界是神一般的存在,但可能他也没有意料到

现在原油会供应多过需求,再加上页岩油的技术创新革命的出现,

导致油价可能在未来都会保持在非常低价的水平!

况且,从文章上看,其实冷眼是不排斥Airasia的,

只是在马航上亏损过,一朝被蛇咬,十年怕草绳,虽然不后悔

但也坦言为此付出了代价,错过了亚航这个赚钱的机会!

我觉得冷眼这篇文章,重点完全就不是要说 不能买航空股,而是要表达他的投资理念

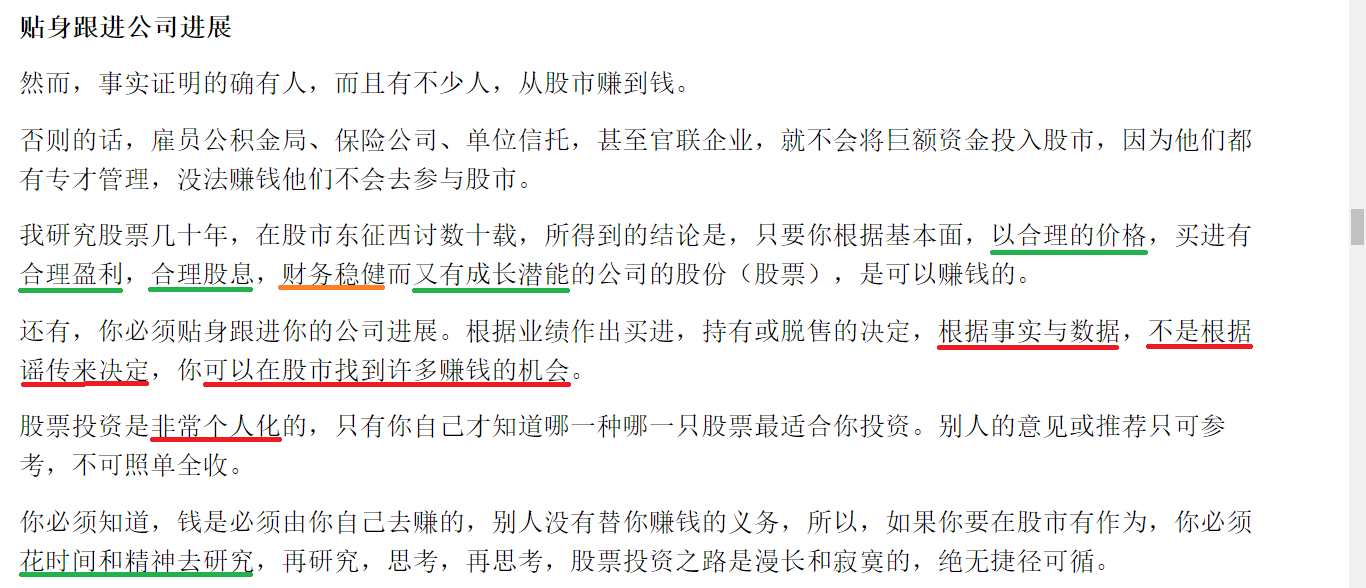

以合理的价格,买进有合理盈利,合理股息,财务稳健,而又有成长潜能的公司

Airasia每年的Revenue都在增长,还在不停地在国内国外扩展业务(成长潜能)

现在Fuel cost那么低(待会儿会提到),那么肯定会有合理盈利

合理股息,虽然我不是在最低价76sen买入Airasia,但即将给的4sen Dividend,对我来说就是将近3% 的D/Y,

如果未来盈利增加,股息肯定还会更多!

至于财务稳健呢。很多人是非常担忧Airasia的债务问题的。但我个人觉得不需要特别担忧!

根据这篇报道:http://www.nanyang.com/node/758687

Airasia的短期债务是24亿。

Airasia本身Cash就有24亿了,今年的盈利肯定至少有10亿以上,

再加上Tony Fernandes的10亿(当然不是全部拿来还债),甚至也可以借一点点钱来还债嘛。。。

Airasia会有那么庞大的债务,是因为快速扩展业务所致,

虽然会导致财务状况”看起来难看一点”,但那也是扩展生意的工具!利大于弊!

Airasia最新的Annual Report 2015也在29/4发布了

这是我在Annual Report里Print Screen的重点

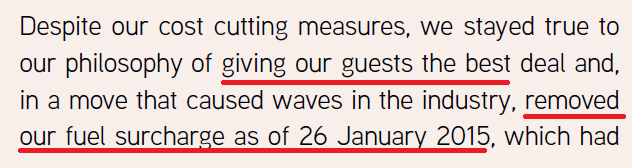

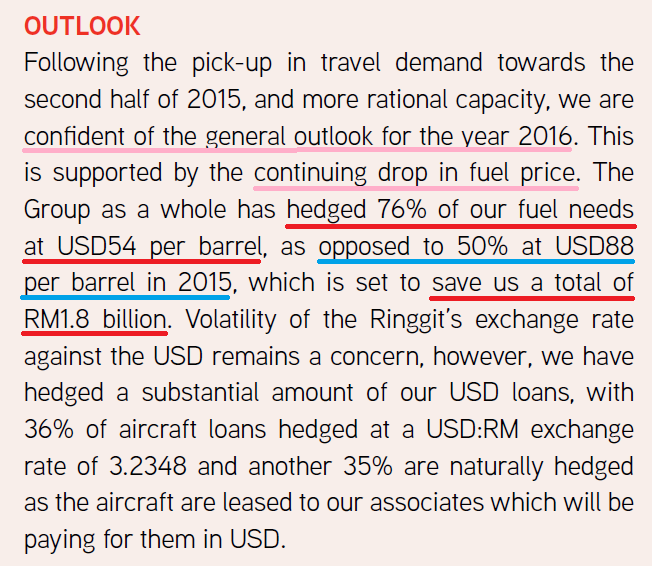

年报里,也多次提到Airasia今年将非常受惠于油价的下跌

也就是冷眼先生所担心的油价高居不下所对航空股带来的冲击

Airasia’s CEO甚至表示,单单低油价,就会让他们节省18亿令吉!

(节省的数额远远超过我的计算!)

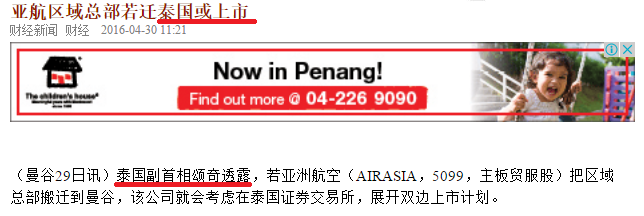

说了Airasia的各种好(价值),还有什么利好消息呢(主题)?

在2010年中到2011年中,因为传言泰国亚航,印尼亚航,还有当时还没上市的AAX都要分拆上市

所以,当时的Airasia曾经在一年内从1.10++被推到4.00++!

以下是最近两则报道的标题:

http://www.nanyang.com/node/759374?tid=462

不管这次是真是假,反正我是看到Tony Fernandes Confirms和泰国副首相透露!

但是我有必要严重提醒大家:

2010到2011年,油价大约是在USD100左右,当时的Revenue也比现在少很多!

最近,我一直在思考一个关于Airasia的问题

我们的股市往往愿意给予食品或消费类型的股票较高的PE(15-20)

一部分的原因,是因为那些都是我们生活里的必需品

那么我觉得Airasia也早就成了我们大众生活的必需品

除非是公务出行有得claim公司那种,不然旅行首选肯定是Airasia,

而且每次去旅行或回家乡,都会看到飞机都是满座的

因为低油价的原因,Airasia往后的Profit Margin很大可能会提高到20%左右

再加上Airasia在国内外都在快速的发展,完全没有理由只给它8-10x的PE吧?

那么,Airasia的股价会去到多少呢?

适合长期投资,还是短期操作呢?

我就用以下这段不短的结尾,给予我个人的看法

冷眼书里的比喻或观点,可能随着时代的变迁而变得过时,

但是冷眼书籍里面的投资理念,精华是永远实用,永不过时的!

冷眼说过不考虑航空股,但我们的重点应该在于为什么冷眼不买航空股的原因

从冷眼的书上可以看到,他读了很多西方投资股票著作的经典

再加上自己的聪明努力与多年的实践,形成了自己的投资体系

可见,他也不是一个不会变通的人!

我身边也有一些朋友,完全照着书上写的操作股票,结果可想而知。。。

尽信书,不如无书

有时候,错不在于书,而是读的人

也像他的文章里写的一样,投资股票是非常个人化的,只有适合自己的体系才是最好的!

我读过两本关于巴菲特的投资书籍,

众所周知,买入Coca-Cola一直是巴菲特令人津津乐道的投资成功案例之一(详细情节就不在这里说了)

但要知道,这项投资是不符合巴菲特师父Benjamin Graham的投资理念的,所以巴菲特也是懂得变通的人

但我要说的重点不是这个,巴菲特很久以前就非常喜欢Coca-Cola这支股票

但是,他等了很久,直到1988年才第一次买入Coca-Cola

因为一个股票再好,也要等到对的时机才可以买入!

自Airasia上市以来,我是从来没有买入过Airasia的,直到今年,我才买入!

因为,我个人认为买入Airasia的黄金时机已经到了!

关于Airasia的各种好,我已在这两篇文章说的足够多了。。。

其实,股票并不深奥 神秘

看看国外那些起了几十倍的股票:APPLE,COCA-COLA,STARBUCKS等。。。

再看看国内的公司:MAYBANK,TENAGA,GENTING,TOPGLOV等等等。。。

哪些不是我们耳熟能详的公司?

然后这些明星股,哪些很好,却跌到很惨的?

不就是AIRASIA咯!!!

风来了,猪也能飞上天!

风来了,连猪都飞了,还站在原地的,岂不是。。。

像冷眼说的,

要在股市有作为,必须花时间和精神去研究,再研究,思考,再思考。

为了不让我漫长的股票投资之路感到寂寞,

我就把我花时间和精神去研究,再研究,思考,再思考的东西与大家分享!

最后的最后的总结,从我对冷眼的股票投资理念的理解来看,

买入Airasia,是绝对成立的!

如果我的分析有任何错误,请见谅。

以上纯属个人分享,任何买卖后果自负。

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on The Wolf of Taylor's

Discussions

5 people like this. Showing 50 of 55 comments

the signs are there.. people want the shares to gown below 1.75 for YES votes at the egm....

2016-05-02 09:31

cold eyes owns JHM (15th Biggest Shareholder) and Solutn (4th Biggest Shareholder).. not sure he own airasia or not..

2016-05-02 13:05

lets us collect those who want to sell!!!

from the latest report can see many big famous funds buying!

2016-05-02 20:00

Yaya, another guy wanna act smart!

Look back when u write your article asking ppl buy at above rm2, now 1.90!

2016-05-02 20:56

We are so proud that the remarkable Mr.Fong "follow" our stock king Ah Plane Manager invest Airasia....

So proud of u Mr.Plane

2016-05-02 20:59

TWOT, are u a taylor's university student? Hope u could translate your article, tks.

2016-05-02 21:01

dont trap people please airasia debt is too high once u.s hike rate this company wait die only

2016-05-02 21:09

BABYFAT who "running" a funds is not aware of recently market are so bad. And Airasia will not up too much before EGM.

Sorry Blacksails, the article is too long to translate, hope u can get somebody who can understand mandarin to explain for you. Sorry ya.

US unlikely will hike rate many times this year, even if hike also wont affect market much. MYR is still strong and undervalued!

2016-05-02 21:25

im not mean to use cold eye name, just I think that many ppl misunderstanding what he said about not to buy airlines stocks.

2016-05-02 21:47

You purposely wanna use his name, it is so obvious that u such a low life person!

2016-05-02 22:57

airasia is too exp la...aviation industry really hard to invest, only can curi ayam.

if you plan for long invest, please stay away..their debt is super long, and you dont know what will happen next few years...accident(chui) and competitor will cause price crash!

2016-05-02 23:26

red_85, true!

TWOT, 大錯特錯!冷眼說的最重要兩個字是「風險」,關於亞航的問題、挑戰與風險,很多人都在論壇講過。因為風險,所以不應該買,這當然是他個人理智的一個選擇,因為他還有很多風險更低,贏面更大的選擇。「不願買錯!」

冷眼說基本面重要,那亞航負債高,淨利率低,子公司良莠不齊,行業競爭激烈,是藍籌股嗎?

巴菲特還是持有航空公司的股票,他也是經過很多年的分析才得到這樣的結論。「零和」遊戲,折舊過重,etc

巴菲特說,你要(從年報中)留意公司過去的表現,說過的話有沒有做到?做錯了事情有沒有反省,有沒有認錯,有沒有改過? 【你看之前幾季為什麼亞航會虧錢?因為借了美元債券!那東尼有沒有反省,有沒有認錯,有沒有改過?沒有囉!】還有很多很多....

巴菲特對於折舊有獨特的看法,他說不應該用淨利來推算價值,應該用Owner's Earning,簡單來說是Net Profit + Depreciation - Capital Expenditure。折舊一年大概5-7億,Capital Expenditure 一年十六億,你調整了其實亞航Owner's Earning全是負數。

零和遊戲,其實馬來西亞航空業應該是負數。巴菲特用一個簡單的算法,你將多年來投資進入各航空公司的總數,跟那麼多年來所有航空業者的盈利比較,那個負數大得嚇死你。

In short, Warren Buffett said, through reading Annual Reports of the companies in the past, notice did management deliver what they promised? Did they admit their mistakes in the past? [If you look at the past few quarters results, AA suffered massive losses from USD loan! So did Tony admit the mistake? No loh!]

Warren Buffett uses Owner's earning instead of Net Profit to calculate real value of the company. Owner's earning is net profit add back depreciation and minus capital expenditure. Depreciation of AA is approximately 500-700 million a year, capital expenditure is about 1.6b. It's a big NO NO for Airasia if you consult Warren Buffett.

Zero Sum Game. If you add up all those investment put in the Malaysia airline industry and add up all the profit numbers made by airline companies, most likely you will get a big negative figure. Negative Sum Game in fact.

TWOT,讀書必須深入,別說「盡信書,不如無書」。你看,冷眼、巴菲特都說用了很多年才想通航空股的道理,這個道理叫做「公司很棒但不賺錢背後的原因」。

2016-05-03 00:32

很好supersaiyan3,最喜欢这种有点深度的comment!

是的,我并不否认投资亚航的风险不低,但也不能否认在低油价的情况地下,它的未来估值也是非常吸引人的!暂时先不谈长期永久持有,因为未来不确定的因素太多。亚航负债高,确实是导致一些人不喜欢的原因,但我也说了,还没有到该担心的状况。(当然,那些保守的人可以还是选择不买)子公司良莠不齊,但我觉得亚航是有能力解决的,而且情况有在改善!分析亚航确实比较复杂,我也确实做了蛮深的研究,但要在一两篇文章写完也是不太可能的,未来我也会陆续说出我的观点。但总的来说,经过我的个人研究,我估算的回酬让我觉得值得去承担这个风险。

在我投资亚航之前,我也有去了解过巴菲特投资航空股的案例。一部分失败的原因也是航空股成本过高,和受到廉价航空的冲击。总的来说,如果有稍微了解过Airasia,他们的business model真的是比较特别。很多估算方式不能apply在Airasia。(巴菲特也因为他的原则而错过微软苹果等科技股啊。有原则是好,但我们不一定要死跟)

还有就是你说的Owner’s Earning。其实如果今年亚航能赚10-15亿,which is market 的expectation,应该会得到你要的正数的。还有你确定,airasia的capital expenditure,除了过去两年,真的有那么高吗!还有其实Airasia的净利率也不低的,你可以看到他的Net Operating profit。但亚航的Net Profit常常受到其他因素,比如:一次性亏损或汇率的影响而导致不稳定。

我的文章可能更适合一些没有做过比较深入研究的人读。如果有哪位大神想要更深入讨论Airasia,也是可以私底下交流的!

2016-05-03 01:39

航空股是一个很难用数字去评估的公司。

买airasia或AAX,其实是买Tony这个人。

如果没有Tony,Airsia和AAX更本不值钱。

同样的道理就像Apple和BERKSHIRE HATHAWA公司一样,没了Jobs Steve和Warren Buffett,他们的公司的神话就没了。

2016-05-03 09:51

if you write this article and own AA share at same time, what makes you think you are not bias towards the share you own? beside telling everyone that ppl misunderstood?

2016-05-03 10:37

blackspy,說得好!知人之明!

亞航二零零四年十一月上市,上市價一塊六左右(忘了),現在十二年了,股價RM1.90,為什麼?同樣一個Tony啊。

Twot,我說,亞航並不符合巴菲特的選股精神,這點應該是沒有疑問。

上一季Net Operating profit為什麼會高?你有沒有研究為什麼?那麼多寫AIRASIA的人,只有icon8888有提到,所以我說這是他的了不起。其他人根本沒有讀報告就亂吹。

2016-05-03 10:41

航空股确实真的很难用用数字去评估。所以,我讲的更多是它的前景,还有一直强调它的品牌价值。

有没有注意到,很多成功的企业,大多数都有一个明星老板,那会是一个很大的加成!

Airasia近4年的年报和季度报告我有仔细的看过了(在前的就没有那么仔细),Icon888的文章我也读过了,难道我还有必要再重复多一次吗?况且,我讲的内容跟Icon888讲的也是不同类型。

我说的不只是上个季度的Net Operating Profit。

我个人也是冷眼的忠实读者,如果有“消费”他的名誉的嫌疑,那真的很抱歉。我只是想表达,很多人只是纯粹因为冷眼说过不买航空股而不买,我觉得我们更应该探讨他为什么不买的原因。当然,如果觉得风险高,不符合冷眼先生的理念,那也是没问题的。(但现在的亚航在未来,可能会一定程度上符合冷眼的选股理念的)

2016-05-03 11:32

I dun think cool eye will invest in high capital expenditures bussiness..this bussiness can't generate enough cashes flow.2 billion debts..

2016-05-03 12:25

"如果"连冷眼大师都买了Airasia!

"首先声明,我不敢为冷眼代言,也不知道冷眼现在有没有买Airasia"

"所以这篇文章主要是要探讨: 以冷眼的投资股票理念,到底可不可以买Airasia呢?"

need translate into english, paperplane?

And I already apology to those who think that I'm "using" "cold eye" name.

2016-05-03 13:16

twot , u have innovative sense.

The responses are great.

Readers have their individuals viem to interpret it.

It's a successful article.

Cheers

2016-05-03 20:52

At least u do nothing harmful to i3 forumers. But, trying to widen the way of our thinking. It's a good try.But, that's the bloggers world. Take it with u, as long u know what u are doing. U DID IT FOR GOOD.

2016-05-03 20:55

cold eye ady said he would always avoid airline de la~~ dun think too much~~

2016-05-03 21:11

TWOT ,u have passion.

Keen to see your 2nd article in A.asia.

Dig it bit by bit.

There are rarely comments on what mechanism that serve the Aviation industry well.

For me, it's too many thing to zoom in and how to get it 'simple but highly effective' is the key.

That well strengthening the value of Air Asia brand name.

2016-05-03 21:16

先生,所谓的前景是会因为全球的供需而改变的。如果你想投机的话, 亚航这一两年因为油价确实可以缓一口气。有时看财报不是看到net profit 数字漂亮就断定这门生意赚“钱” 。 accounting concept 的net profit 是可以通过成本资本化, 把一些开销放入assets 里, 让你的开销减少而提升你的net profit. 所以, 你也要看 cash income statement. 如果亚航这么赚钱, tony 还需要丢钱来撑吗? 亚航的债务很重,它的operating income 基本上是很难cover 它的debt repayment. 长远来说,它的现金流是很危险。Tony 就是看出这点, 才丢钱稳住大局。 冷眼是对的。他的经验值得参考。

2016-05-03 21:32

呵呵supersaiyan3,你的comments已经暴露了你的智商。品牌价值就是把商品买到很贵?你也太小看Airasia了吧,那么Facebook每天免费让你使用,应该早就倒了。研究Fundamental是对,但是研究股票是没有那么简单的,也是因为有你这样的人,大马的股市永远无法像美国股市那样成熟。希望你可以仔细去思考这个问题,宽阔你狭义的思维方式。

我有能力写出那么一篇文章,背后肯定有经过研究和思考。上个季度有一个一次性的Operating Lease Income,这么简单的东西难道我会看不到吗?我为什么不提?因为我根本没有说到上个季度啊!我一直在讨论我对Airasia未来的看法。况且,关于Quarter Report,Icon8888也详细分析过了。你一直用这点来攻击我,难道你只是发现这么一点小东西,就会那么值得你高兴?没有必要靠贬低别人来抬高自己。。。

一个Babyfat每天提debt,一个每天Operating Lease Income,似乎能提出这两点,会让他们觉得自己很厉害。

and lastly thank you VenFx for your support.

2016-05-03 22:07

是的,前景是会因为全球的供需而改变的,所以很难预料!不能说是想投机,就像冷眼先生说的,长期投资或短期操作。如果未来亚航情况也来越好,财务状况改善,当然我会长期投资下去。当然,如果在不久的未来,Airasia达到了我的Target Price或状况恶化,我也会卖掉的。也想冷眼说的是,如果有一天我发现自己分析错误,我也会毫不犹豫沽光我所有Airasia的股票。投资股票不懂得变通是很生存的!

或许我的分析写的不够详细,你们的顾虑我也是知道明白的。没错,我不否认亚航现金流存在隐忧,投资风险也很大!但我对它的潜能,未来前景保持乐观!

2016-05-03 22:17

希望你的乐观和固执能为你带来财富。 老实说, 我认同supersaiyan 的说法。 我们做投资的, 就是要把钱丢进能赚“钱” 的公司。 不是求赚盈利数字,背后却不停无止尽的烧钱。冷眼这些老前辈已经分享过经验了。 你又何必执着。 我只能说, 想做长远投资的,基本面的, 都会避开航空业。 无可否认, tony 是个很会商业包装, 也是很精明的商人。 他知道他不丢钱进去, 他辛苦打造的亚航就不能撑太久。他丢钱进去, 可以延续亚航的生命 同时也让你有错误的看法。觉得这生意很好。 大股东加码。 继续让一些人盲目追捧。 钱是你的,你要烧钱你的事。 你的分析观点, 还欠一些火候。 希望岁月能让你学更多。只好心一句, 别all in, 有赚就跑。

2016-05-04 00:39

"没后悔错过亚航

在发现以上的事实之后,我马上脱售马航股票,略有亏损。

不但如此,我从此不考虑投资航空股,因为全球几乎没有一只航空股是蓝筹股。

但是,这个决定也使我付出代价,那就是当亚航上市后,前景看俏,股价在1.20令吉的价格徘徊了很久,股票研究机构纷纷推荐买进,我都无动于衷,结果失去了一个赚钱机会。

因为后来亚航股价一度冲破3.50令吉,现在仍站稳2令吉。

但是,我没有后悔错过亚航,因为我选择“宁愿错过,不愿买错”的投资理念。"

i still support cold eye statement...

2016-05-04 09:07

twot 其 其实你可以不用理他们的话。投资需要清晰的思维,如果人云亦云的话,那你是不会成功的。

最后,冷眼不一定是对的。巴菲特也不一定对。

而且对不对,需要等大家踏进棺材那时才知道。

2016-05-04 11:53

hahaha HunterChan,好一个“固执能力”,如果我发现我错了,我是会毫不犹豫卖的。我完全明白你所说的。关于大家一直攻击我没有说关于Debt或亚航烧钱的问题,我也在收集和整理资料,希望能够在短期内与大家分享。我会说明为什么债务那么高,亚航有能力还吗,能解决现在现金流入不敷出的问题吗,未来债务会不会减少等等大家关心的问题,希望到时候不会再让您觉得我的分析欠火候。(亚航这几年债务明显增加很多,当然之前的也不低,一部分原因是因为快速扩展所导致的。我忘了在哪份Report读到,亚航有提及未来债务会减少,不会再继续那么烧钱,比如会大幅减少买飞机的数量,从原本一年买“几百或几十架飞机”到好像一年几架那样。详细资料以后我会在说明)

身为散户,要我永久收一支股票,我也很难做到。就像你的名字一样“hunter”,我看到的是不久的未来亚航股价能够翻倍的潜能,难道我要错过这只猎物吗?(当然我说的翻倍是指我的买入价,不一定是现在的价格)

2016-05-04 13:17

冷眼有说过其中一种类型的股是周期性股票,我觉得twot兄分析的aa现在符合这个情况,从油价和汇率的周期性调整中获利。当然周期性就应该不能像其他优质的蓝筹股般天长地久的持有。冷眼的书也提过投资周期性的股票阿。其实大家在这互相交流看法不用恶意攻击吧

2016-05-10 17:29

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-24 11:20:00

EMA 5

10 Mins

BUY

2025-01-24 11:10:00

EMA 5

10 Mins

SELL

2025-01-24 10:30:00

EMA 5

10 Mins

BUY

2025-01-24 10:20:00

EMA 5

10 Mins

SELL

2025-01-24 10:00:00

EMA 5

10 Mins

BUY

Apps

Top Articles

1

2

MQ Market Updates

3

RHB Investment Research Reports

4

Kenanga Research & Investment

YTL Power International - 1-for-5 Warrants to Reward Shareholders

5

Double Swords 双剑论股

6

Rakuten Trade Research Reports

7

https://dividendguy67.blogspot.com

How I created US$4,855 "dividend" income in less than 30 minutes

8

M+ Online Research Articles

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....

voon1900

holland trip

2016-05-02 08:31