The Wolf of Taylor's

【深度探讨】TENAGA (5347) - 我国股市发动的能源!!!

你好,好久不见!

消失的这段时间,网路FB也出现了很多半桶水的“师傅”。

所以啊,我国股民的素质可想而知啊~

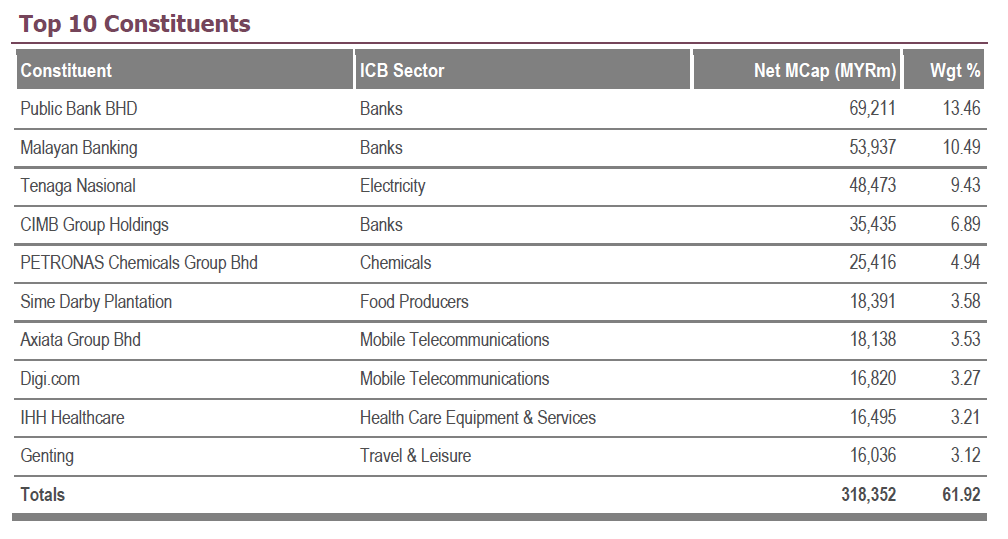

首先,这是我国综合指数FBMKLCI最新的权重比例

如图显示,权重最重的TOP 3分别是 :

Public Bank(13.46%),Maybank(10.49%)和Tenaga(9.43%)

共计33.38%!

也就是说,如果我国股市要起,

这3支权重股绝对得扮演着非常重要的角色!

最近,各国股市屡创新高,唯独我国“一枝独秀”的下跌,

甚至也成为了区域表现最差的股市!

直到最近的图表上来看,FBMKLCI似乎有了底部反转的讯号!

首先,18/04出现了底部反转的蜡烛,

然后,24/04出现了跳空上升的缺口,并且量也不低!

目前,也站稳了一个多星期,甚至在刚刚过去的星期五,

还尝试挑战缺口,并成功收高!

以我的经验来看,这是非常完美的底部形态的完成!

刚好这3支权重股也处在了本身1年相对的底部价位,

而3支权重股距离本身的一年高点也分别下跌了:

Public Bank (-10.50%),Maybank (-12.50%),Tenaga (-22.00%)

在传言可能会降息的预期下,市场也有了对银行盈利下跌的预期。

但是,我认为银行股还是跌得不够深!

所以,已经跌了特别深的Tenaga就引起了我的关注!

就让我为大家分析Tenaga到底有没有买入的理由!

首先,我们应该找出Tenaga下跌的理由:

1. 业绩的不理想

作为垄断我国供电行业的公司,

可以把公司的业绩搞到亏损,我也是服了你。

这本应该是我奶奶去当CEO都不会搞到亏损的公司嘛!

而导致业绩亏损的原因:

第一, 营业额的下跌,成本占比的上升。

成本占营业额的94.75%;而去年同期只是占83.08%!

(关于这点,待会儿会在谈到)

第二, Net loss on impairment of financial instrument,

Deferred Tax和Forex Loss的影响。

https://www.sinchew.com.my/content/2019-03/01/content_2015248.html

如果和去年同期做比较,

单单这3个东西对业绩的影响就足足有了8个亿!

而这只是会计上的计算方式,是不会对公司的现金流有影响的!

如果,把这8个亿加回去,其实还是赚钱的。

2. 国库控股(Khazanah)脱售国能的8500万股或1.5%股权,

每股要价介于12令吉33仙至12令吉58仙,

套现10亿5000万至10亿7000万令吉!

https://www.thestar.com.my/business/business-news/2019/04/11/tenaga-sees-rm2pt5b-erased-from-market-cap/

像Khazanah这种重量级的股东,如果要大量抛售股票

第一, 没“人”敢接,也没有“人”有能力接。

第二, 如果想在高位要“人”接手你的股票,

也是没有人愿意接的。

所以,一个人想要套现;另一个人愿意接便宜货,一拍即合!

也许可能是市场早已有人传闻,就开始抛售了。

Tenaga就慢慢从高位RM16.00左右,

跌倒RM12.00左右,差不多25%的跌幅!

会不会是Khazanah不好意思在RM16.00左右的时候,

便宜抛售股票,就把股票弄到RM12.00左右?(纯属“开玩笑”)

Revenue和Cost有没有调低调高,

Deferred Tax,Impairment或Forex Loss几时放,放多少?

反之,Tenaga的Quarterly Report也从来没透露什么详细的资料。

那时候也有消息说政府要推行的MESI 2.0电力供应改造计划,

会开放市场公开竞争,可能会对Tenaga造成什么不利的影响。

再加上,也有很多机构一起出report唱衰Tenaga,

调低Tenaga的目标价。

种种原因加起来,Tenaga的股价就这样一路向荷兰去了~

说完Tenaga下跌的原因,是时候说说有没有买入的理由:

第一,业绩的可能复苏。

我国经济的好坏,是肯定与Tenaga的兴衰息息相关。

毕竟如果经济好,工厂生产增加用电量也会增加;

人民有钱,有电也不会比较省嘛!

无可否认,近年第一季度我国的经济是比

去年最后一个季度来得更好的,虽然是没好几多。

所以,Tenaga的营业额应该会持平或稍微增加,

下跌的机率会比较低。

但可以肯定的是,成本的下降!

https://www.sinchew.com.my/content/content_2043329.html

占全国发电燃料比重61%的煤炭价格,从去年8月的120美元高峰跌价

至今年以来的100美元以下,最低一度逼近80美元!

别小看Revenue一上和Cost的一下,

分分钟就是几十个,甚至一两百个millions的Profit!

还有一点可以肯定的是,第一季度马币的走强,

Tenaga也是会有Forex Gain的!

上个季度的Forex Loss是150多Millions,

这个季度只要持平,又是150多Millions的“Profit”

(至少Net Profit看起来比较好看嘛~)

第二,马股的行情因素和Tenaga技术图的走势。

如果FBMKLCI真像我前面讲的那样底部成立,

只要政府不要突然宣布什么对Tenaga不利的政策

再加上Tenaga自己本身的情况不变得更糟糕

Tenaga是没有不涨的理由的!

(其实,Tenaga业绩不理想,一大元素还是会计上计算的改变所造成)

首先,Tenaga在30/04/19出现了近10个月以来的上升巨量!

也证明了市场已经消化了对Tenaga不利的因素,比如:Khazanah的低价抛售

如果下个星期,Tenaga来个3%的升幅,再加上有量的话,

基本上可以说,Tenaga是破底了然后又翻回来,

再加上也突破了半年以来的下跌趋势!

第三, 利空不跌,好消息也渐渐传出!

近来,全球局势和我国政治也倾向于稳定

我国经济不敢讲全面复苏,但至少渐渐恢复。

政府也开始重启工程,比如:东铁,大马城等….

虽然短期内不会对我国经济给予贡献,

但至少可以感觉到经济和投资情绪的好转。

之前,频频传出坏消息的Tenaga也开始利空不跌,

就算FBMKLCI下跌,Tenaga还是不跌,甚至收高!

总结:

我认为上个季度Tenaga的业绩是最糟糕的了!

最新的业绩应该不会更糟了。

那么也就是说,现在的价位也许就是底部了。

再加上马股和Tenaga也同时处在底部的位置,

再跌的话,1600点就不保了。

以目前的位置来看,应该就是等着上罢了!

P/S:由于这2-3年忙着事业没空写文章,所以就再说多一点:

一直以来,我是主张买在底部,而不是追上升趋势的股票。

我知道这违背很多马股“师傅”所教的套路

但不是不买上升趋势股,而是买在股价爆发前的最底部。

当然这也考验一个人对局势的判断,股市的了解,操作的熟悉度,

对公司基本面的了解,技术分析的认识等~

但股市里的钱本来就是难赚的,没能力的还是不要随便进来

市面上,很多师傅教的“简单方法”

有时候奏效的时候,感觉很神奇,特别神!

但时间久了,你还不是照样亏钱,不是吗?

粹技术分析买在上升趋势确实是快,也容易赚钱。

但是赚3次都不够你亏一次,这样的操作方式是没有意义的!

(不要跟我讲会设止损,真的止得下损或市场来得及给你止损吗?)

当然,如何买在底部又买在股价爆发前是有技巧的!

这就要上我独家几千块的课程班~

。

。

。

(开玩笑,我不卖课程的)

就这样,废话说多了。。。

Love You 3000!

BYE~

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

2025-01-24

TENAGA2025-01-23

TENAGA2025-01-23

TENAGA2025-01-23

TENAGA2025-01-23

TENAGA2025-01-23

TENAGA2025-01-22

TENAGA2025-01-22

TENAGA2025-01-22

TENAGA2025-01-21

TENAGA2025-01-21

TENAGA2025-01-21

TENAGA2025-01-21

TENAGA2025-01-21

TENAGA2025-01-21

TENAGA2025-01-21

TENAGA2025-01-21

TENAGA2025-01-20

TENAGA2025-01-20

TENAGA2025-01-20

TENAGA2025-01-20

TENAGA2025-01-20

TENAGA2025-01-20

TENAGA2025-01-17

TENAGA2025-01-17

TENAGA2025-01-17

TENAGA2025-01-17

TENAGA2025-01-17

TENAGA2025-01-17

TENAGA2025-01-17

TENAGA2025-01-16

TENAGA2025-01-16

TENAGA2025-01-16

TENAGA2025-01-16

TENAGA2025-01-16

TENAGA2025-01-16

TENAGA2025-01-15

TENAGA2025-01-15

TENAGA2025-01-15

TENAGA2025-01-15

TENAGA2025-01-15

TENAGA2025-01-15

TENAGA2025-01-14

TENAGA2025-01-14

TENAGA2025-01-14

TENAGAMore articles on The Wolf of Taylor's

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-24 14:50:00

TURTLE SYSTEM 20

10 Mins

BUY

2025-01-24 12:20:00

EMA 5

10 Mins

BUY

2025-01-24 12:00:00

ADX

30 Mins

BUY

2025-01-24 10:30:00

ADX

30 Mins

SELL

2025-01-24 10:00:00

EMA 5

Hourly

SELL

Apps

Top Articles

1

2

MQ Market Updates

3

RHB Investment Research Reports

4

Kenanga Research & Investment

YTL Power International - 1-for-5 Warrants to Reward Shareholders

5

Double Swords 双剑论股

6

Rakuten Trade Research Reports

7

https://dividendguy67.blogspot.com

How I created US$4,855 "dividend" income in less than 30 minutes

8

M+ Online Research Articles

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....