星洲日報/投資致富‧企業故事

第三季经济料萎缩2.6% 恐在区域吊车尾

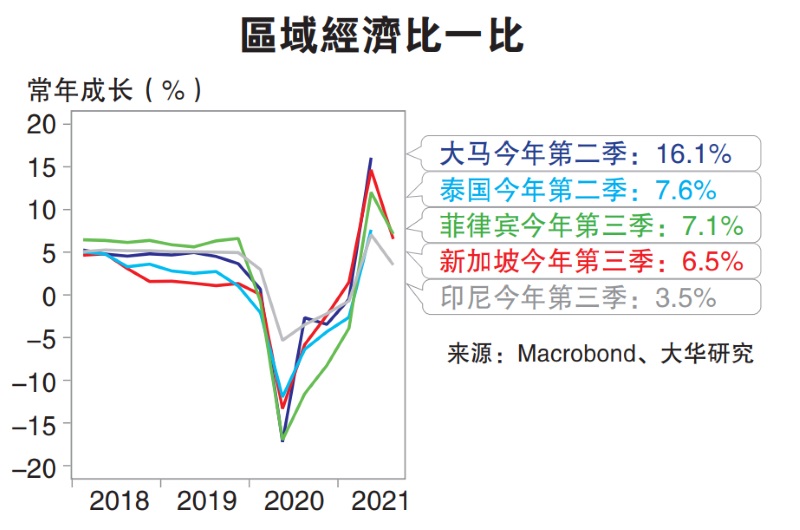

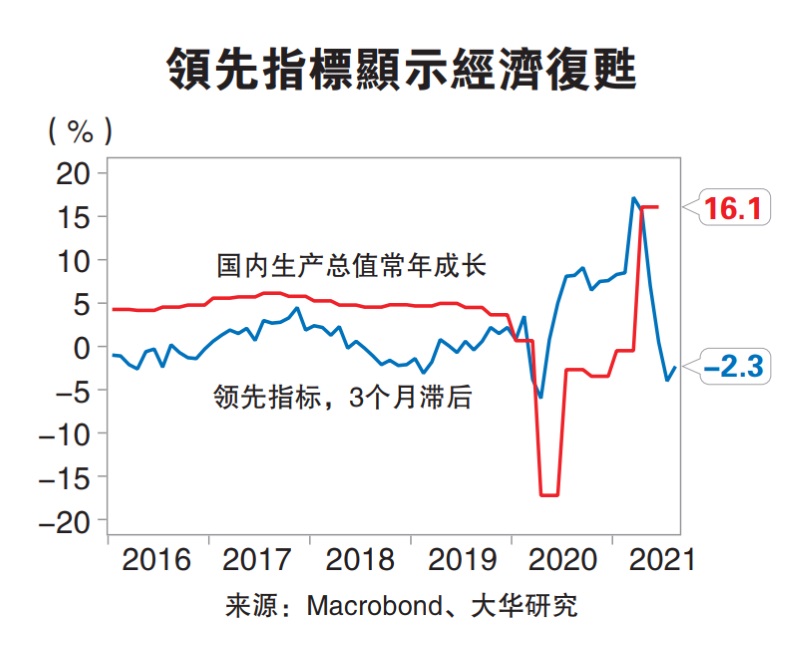

(吉隆坡11日讯)国家银行将在周五公布第三季国内生产总值(GDP),经济学家普遍预测在封锁措施冲击下,主要经济领域恐难逃萎缩窘境,进而拖累第三季经济萎缩2.6%,逆转第二季成长16.1%趋势,大马表现料在区域吊车尾。

国行周五发布数据

《彭博社》访问18名经济学家得出的预测中值结果显示,他们几乎都一致认为大马第三季经济将按年走低,当中最悲观的估计跌幅高达4.7%的Kaf研究,最乐观的则是预期大马经济将微幅增长0.5%的丰业银行(Scotiabank)。

丰隆研究指出,第三季所有经济领域的增长都将趋缓,主要是多数州属仍处于封锁措施相对严格的国家复苏计划(NRP)第一和第二阶段。

“在制造、矿业和电力指数表现疲弱下,今年第三季工业生产指数(IPI)萎缩1.1%,因此我们预测制造和矿业对GDP贡献将录得萎缩。”

同时,批发与零售贸易、食品、饮料及住宿,加上商业服务及金融表现持续萎靡不振,令第三季服务指数按年下挫7.5%,预计服务业也将难逃萎缩命运。缺工问题持续影响棕油生产,也可能导致种植业萎缩记录延长。

大华银行意见一致,认为所有经济领域都将呈现跌势,其中以建筑业跌势最大,恐按年萎缩19.5%,接着为服务业的5%、农业的3.5%、矿业的3.1%和制造业的0.9%。

至于开销端方面,丰隆研究预测净出口将对第三季GDP带来正面贡献,但在高比较基础下,增速料相对温和,私人消费因封锁措施拖慢就业市场复苏下,可能持续萎靡不振,而公共消费在“保护人民与经济复苏援助配套”(PEMULIH)推介下,有望持续扩张。

“同时,第三季资本进口增长22.9%,意味着第三季可能出现正面资本创建效益。”

大华银行认为,政府开销和进一步补货活动将部份抵销其他环节的颓势,其中高失业率及商业情绪审慎将导致私人消费和总投资持续萎缩。

“7至9月的经济数据已显示大马第三季经济增长失速,我们预期第三季GDP将萎缩4.3%,按季则下跌1.6%,较初估的萎缩3.5%为深。若与区域国家相比,大马第三季GDP恐仅比萎缩6.2%的越南为佳,远逊于新加坡、印尼和菲律宾的6.5%、3.5%和7.1%增幅。”

该行补充,虽然GDP连续2季按季萎缩,显示出经济已出现技术性萎缩,但这样的趋势不会延续至第四季,主要是防疫措施解除和多数经济和社交活动已允许重启。

经济重拾动能

末季走向反弹

“在高疫苗覆盖率、全球需求殷切、国内需求正常化、基础建设开销重启和更多财政援助扶持下,大马经济已开始重拾动能,并预期将在第四季走向反弹,并持续强势至2022年。”

大马政府在10月29日公布扩张型2022年财政预算案,总开销达到3321亿令吉或GDP的20.3%,以扶持后疫情经济复苏、重建和促进经济改革。

此外,从11月8日起,除了吉兰丹和砂拉越,其他州属已过渡至第四阶段,国内旅游与休闲等囤积需求的释放将进一步扶持经济复苏。

丰隆研究认同,称随着多数经济活动重启,第四季增长动能将进一步加强。

“虽然国内疫苗接种率高,但近期加护病房(ICU)冠病个案呈现涨势,同时经济大幅重开虽有利于整体增长,却也意味着更高的染疫风险,可能导致部份消费者趋向审慎。因此在第三季GDP公布前,我们维持全年GDP增长4.1%目标不变。”

大华银行也在观望第三季GDP数据,维持今明年4%和5.5%的GDP增长目标不变。

肯纳格研究和兴业研究对第三季GDP前景显得乐观许多。肯纳格研究预测第三季GDP将萎缩1.4%,并维持今年和2022年经济增长3.5至4%和5.5至6%目标不变。

兴业研究则预期第三季GDP将增长0.4%。

“第三季GDP受5月落实的行动管制令(MCO)2.0影响,且封锁措施仅在7月逐步放宽。不过,9月数据优于预期,显示出纵然部份封锁措施依旧存在,经济却已经走向复苏。”

有鉴于此,该行认为,在最糟的情况下,今年GDP仍将增长5%,远高于市场预期的4%,甚至是国家银行的3至4%目标,而明年GDP则料增长5.5%。

https://www.sinchew.com.my/20211111/封锁冲击-经济学家-第三季gdp料萎缩2-6%/

More articles on 星洲日報/投資致富‧企業故事

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

Apps

Top Articles

1

2

3

TA Sector Research

4

Good Articles to Share

What’s behind the slew of restaurant bankruptcies in 2024? Experts unpack the problems

5

M+ Online Research Articles

6

Good Articles to Share

7

Koon Yew Yin's Blog

8

MQ Market Updates

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

MQ Trading Signals

Stock

Time

Signal

Duration

Stock

Time

Signal

Duration

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....