星洲日報/投資致富‧企業故事

重建退休金,难亦不难 | 重建退休金不能一蹴而就 国人应优先存应急金

一场疫情,让我们意识到6至9个月的应急基金,其实是不够且不足以应付任何未知的病毒灾难,甚至体验了在减薪或遭裁员等最坏的情况夹击下,耗尽了应急基金后迫于无奈只得“啃老本”的心酸。

随著新变种病毒的出现,加上世界卫生组织(WHO)也敦促亚太区做好准备应对新一波疫情,难免让许多人抓头,到底该专注重建退休存款抑或应急基金?

若是专注储备至少1年的应急基金,之前应急提领的公积金存款又该如何填补?

如果真的补不回,是否就真的不用退休了?或是还有其他方法可以帮补?

在探讨了重建退休金的挑战,并剖析政府和公积金局近来宣布的系列政策后,回到最根本的问题,你是否有足够的公积金存款供往后退休?如果是受到疫情影响,从刚好够变成不够,又或是从不够变成严重不够,然后又卡在54岁这条尴尬线上,怎么做才是对?

在理财师看来,不管现在处在甚么年龄段,第一件要做的是先重新建立应急基金,切勿将应急基金与退休金混为一谈。

李文畅:应急金要准备至少1年

Gain Wealth财务规划公司首席理财师李文畅接受《星洲财经》电访时说,大家会迫于无奈动用存在公积金的“老本”,主要原因肯定是应急基金耗尽,所以为了不再吃老本,首要大事是重建应急基金,尤其新的变种病毒开始在全球肆虐,没有人知道下一波疫情何时开始。

“应急基金一般建议至少3至6个月,但这次疫情后你会发现6至9个月的应急基金都未必够用,更何况是3至6个月,而按现在的情况来看,起码要准备至少1年。”

应急基金并不局限于手上持有的现金,而更该分布在不同种类的篮子内,包括定期存款、短线基金、股票及其他投资工具,借以更好分散并降低风险。也有人会利用黄金、贵重物品如名牌包及手表等作为保值工具。

周志强:重建退休金需良好规划

执业财务规划师兼迈悦理财教育学院创办人周志强也认同若财务状况稳定后,应优先建立至少3至6个月的应急基金,确认有了应急基金再补回先前提领的公积金存款不迟。

“应急基金是用来应对紧急情况,比如现在出现的新变种病毒奥密克戎(Omicron),没有人能预期接下来会如何,所以能先有应急基金才能应对任何预料之外的事情。”

Omicron疫情肆虐,南非正面临第四波疫情,根据新加坡卫生部最新文告初步观察发现,Omicron毒株传染力更高,且比起其他变种毒株更可能造成冠病病患二度感染,而我国本月初出现首宗Omicron病例,也引起民众关注。

无论如何,他直言,重建退休金不能一蹴而就,需要良好的规划及定时审视自身的投资组合和退休布局。

“已经提领的公积金存款若没有额外的钱填补,是不可能迅速补上,除非是公积金局会员自主额外缴纳公积金。”

国人开始醒觉规划退休

另一方面,根据金融服务平台Ringgit Plus在10月中公布的《2021年马来西亚人理财知识》问卷调查报告,在2019冠病重击我国经济表现后,各阶层人士都在想方设法增加存款,这无疑令人感到心酸又欣慰,因疫情虽是挑战,却也使得人们开始醒觉并且更为主动管理各自的钱财。

“我们发现,越来越多国人正努力建立应急基金,同时也更积极规划退休计划,只不过若与去年的调查报告相比,大马的个人财务规划习惯仍令人担忧。”

调查:45%人未开始退休计划

疫情虽让越来越多人开始对退休规划醒觉,但大部份人仍安于现状且态度持续松散,虽意识到公积金存款不足,但仍有近半受访者(45%)并未开始任何退休计划并安于现状。

同时,与去年度的问卷调查结果相比,原先自信公积金存款足够退休的比率也从30%,跌至今年的15%,这主要是因为会员在特别提款措施的i-Lestari、i-Sinar及i-Citra计划(简称“3i”计划)进行多次公积金提款。

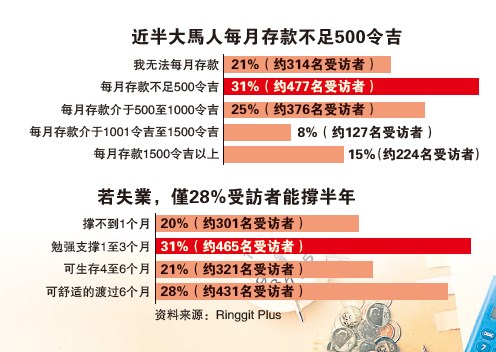

51%人若失业仅能撑3个月

参与《2021年马来西亚人理财知识》问卷调查报告的的受访者有3033人,再以当中1518名受访者的抽样调查结果为指标,以25至34岁居多高达33%,最少是55岁及以上受访者(5%)。若从收入水平来看,2000至4999令吉者占比最高达39%,而收入超过1万令吉则有14%。

“约51%受访者表示,一旦失业仅能多生存3个月,另有28%受访者能舒适的撑过6个月。纵观整项调研,56%受访者每个月都会储蓄,余下的受访者都是有多少花多少,甚至还会花得比赚得多。”

至于是否良好管控金钱,RinggitPlus披露,每4个消费者中有3个致力减低花费,主要是为了建立应急基金(63%)、退休计划(43%)及往后的旅游计划(40%)。

“虽然比起去年,国人的个人财务习惯仍令人担忧,但存钱的主要理由是建设应急基金及退休金,或多或少让我们看到一线曙光,而归功于公积金局不断提高人们醒觉,也使得更多人意识到,单靠公积金存款并不足以退休,希望这样的观念能带动大家为更好的未来做改变。”

审查开销 开源节流

退休规划是长期计划,而非今天筹划明天就能收成,且也不能单靠公积金局,还需多元化至其他退休机会与工具,毕竟万变不离其宗,要想享受悠哉退休生活,懂得开源节流才是不二法门。

对此,周志强指出,其他的退休机会意指其他能抵抗通货膨胀的投资工具,比如私人退休计划(PRS)。

“重建退休金并非嘴巴上能省则省,而是必须展开家庭开销审查,检讨过去疫情前的消费与生活模式。对于那些没有投资概念的个人与家庭,开销审查绝对有必要,比如不能再如同以往般在外用餐、孩子的才艺培训花费等。”

《亚企理财中心》税务与财务咨询总监拿督蔡兆源早前曾点出,开源节流始终是面对财务困境时最佳解决方案,当节流到一定的地步,就要设法装备自己提高技术和生产力,换取更高收入。

规划退休前 须厘清3概念

谈及退休规划,其实很多人还是存有迷思,总会觉得退休还很远,要先解决眼前的问题为重,李文畅直言,制定退休计划前必须从3个方面厘清概念,尽可能缩小未来退休规划的缺口。

1)政府的角色

医疗方面是否能给老年人或退休人士特别照顾,可以探讨建立专供老年人就诊的老人诊所,即整体诊所设施都从老年人的角度思考,尽可能给予他们最大的舒适和便利。

2)塑造奉养父母的观念

儿女本来就有奉养父母的义务和责任,虽然政府在奉养父母这方面有给予些许税务回扣,但这样的“力度”是否足够还需再评估。邻国新加坡若是有儿女弃养父母,是需要背负法律,但在大马并没有这样的法令。

3)多元化退休储备

除了依赖公积金局,其实自己也要有其他的退休管道或工具,比如私人退休计划、信托基金投资、股票等。当建立了其他退休工具,也得要适时调整投资组合,确保符合当下的需求。

黄国华:越早规划退休越好

就如MRR咨询顾问公司管理伙伴黄国华所说,退休规划是最常被人们忽略的课题,多数人都是在接近即将迈入退休阶段才开始想退休规划,但这其实并非正确的观念及态度。

“为确保拥有足够储蓄能安稳退休,每个月至少要将收入的20%用作储蓄或建立其他退休工具,尽可能越早开始越好。”

已提公积金投资怎么办?

政府呼吁先前提领公积金存款的民众,宜填补领取的款项,否则将把缴纳的公积金全都转入第一户口,直到全面填补后才恢复原先的7:3比例,但若是已将提领的公积金用作投资该怎么办?

理财师直言,站在投资的立场必须看回酬做人,不能听风就是雨,要懂得看清现实预先布局,端看何者创造更高价值。

第一:检讨投资回酬

周志强点出,既然已将当初的这笔公积金存款用作投资,首先要做的就是检讨投资回酬表现。

“当然是先看看投资回酬是不是比公积金局来得高,如果优于公积金回酬,同样是希望未来退休能有更多退休金,何以要将钱再转回去影响现有回酬表现?”

根据10月出炉的的2021年美世特许金融分析师协会全球养老金指数排行榜,我国的公积金制度榜上有名,在亚洲排名第三,只落后于新加坡和香港。

事实上,自从10年前发生过公积金投资马航蒙受近1亿8000万令吉的亏损以后,这些年来就鲜少有听到公积金面对任何巨额亏损的新闻,而过去10年里,公积金每年派息率平均处于6%水平,投资回酬优于许多本地基金。

此外,公积金局不断提高海外投资比率,由当初的10%逐步增加至目前的36%,更在股市波动的2019年,依旧能有稳定的5.45%派息,在李文畅看来,目前股市动荡,若是才刚布局进场很大可能已被套牢,不可能马上就能填回公积金存款,而股票投资需时看到增长,现阶段贸然转移并不明智。

“将提领出来的公积金存款投入股市,也是为往后退休布局,这也是多元化退休金的另一选项。”

第二:充当预备金等待时机

暂缓还贷计划将于年底结束,李文畅指出,明年首3个月是考验国人经济能力的关键时刻,尤其是握有几个房产项目的投资者,若连续3个月推迟还款,届时料掀起拍卖潮,提领的公积金或能充当预备金用在拍卖房市“捡宝”。

“房产毕竟是固定资产,同时又能保值,是多元化退休计划的另一选项。”

根据《2021年马来西亚人理财知识》问卷调查报告,每5个消费者中就有1个消费者表明,今年已申请或也有计划申请暂缓还贷。而在已申请的国人当中,29%会将暂缓还贷留下的现金用以偿还其他债务、28%表示将用在投资;另外27%则会用以弥补减薪或失业造成的损失,借以支撑家庭开销。

年龄不同 补回公积金存款挑战不一

不同年龄阶段的会员在重建公积金存款这部份,因距离55岁可提取公积金退休的时间点不同,比如30岁还有25年的时间可以填补曾经提领公积金的“坑”,但若是已届50岁或是今年正好54岁,要如何填补就会是个迫切的问题。

根据公积金局统计,若以全国收入中位数即每月2062令吉和公积金缴纳率为24%来计算,该雇员每月的缴纳额为495令吉,一年存款将达5940令吉,即须持续工作4年才能补回。

若以最低薪金1200令吉和公积金缴纳率24%来计算,该雇员每月的缴纳额为288令吉,一年存款将达3456令吉,即须持续工作6年。

20至45岁有较长时间填补

这对于20至45岁的公积金局会员而言,若欲填补提领的公积金存款其实挑战相对较小,毕竟他们还有较长的时间线能通过提高公积金缴纳率,稍微加速重建这部份。

政府在明年度财政预算案宣布,延长公积金9%缴纳率,从2022年1月的工资(2022年2月的缴纳额)开始计算到2022年6月的薪水(2022年7月的缴纳额),但若公积金局会员财务状况稳定,也可选择退出这项计划,将最低缴纳率恢复至11%,再视自身经济状况研究是否额外增加缴纳率。

个案1:30岁中产阶级

假设年龄在30岁左右、工作逾10年,且每月薪资4000令吉的中产阶级,以9%公积金缴纳率计算,加上雇主的13%。

自身缴纳9%=360令吉雇主缴纳13%=520令吉每个月约有880令吉,但若是恢复雇员缴纳率至11%,则自身缴纳440令吉,等于往后每月可支配收入减少80令吉,若对于其他投资工具不熟悉,则可考虑是否每个月再额外增加2至3%缴纳率(约80至120令吉)。

个案2:54岁的公司主管

假设今年54岁、工作逾30年,且每月薪资有1万5000令吉,以9%公积金缴纳率计算,加上雇主的13%。

自身缴纳9%=1350令吉雇主缴纳13%=1950令吉每个月则有3300令吉的公积金存款,若是在疫情期间提领了最高2万1000令吉,在薪资维持的状况下估计半年的时间可填补回存款。若是恢复11%缴纳率,则自身缴纳将增至1650令吉,等于每个月可支配收入减少300令吉。

55岁时可开始提领公积金存款,李文畅直言,若是今年54岁其实不需要执著于补回公积金存款,相反既然已经提领了公积金存款,若能够就为自己的私人退休计划加码或更好,否则也能考虑其他投资工具比如房地产投资开始寻觅好房产。

“除非真的没有其他投资工具如公积金这般有4至5%回酬,否则还是尽可能多元化投资组合为佳。”

结语

重建退休金到底难不难,除了政府政策与执行力到位,个人也需要为自己的退休生活而努力,疫情或多或少对每个人带来不同程度的影响,经济逐步开放后也应检讨整体财务状况,若是检讨后发现无法满足退休后的生活所需,那么调低退休需求或是比较务实的做法,又或是退休后仍有能力则继续工作维持生活品质。

https://www.sinchew.com.my/20211220/重建退休金,难亦不难-重建退休金不能一蹴而就/

More articles on 星洲日報/投資致富‧企業故事

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

Apps

Top Articles

1

2

3

TA Sector Research

4

Good Articles to Share

What’s behind the slew of restaurant bankruptcies in 2024? Experts unpack the problems

5

M+ Online Research Articles

6

Good Articles to Share

7

Koon Yew Yin's Blog

8

MQ Market Updates

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

MQ Trading Signals

Stock

Time

Signal

Duration

Stock

Time

Signal

Duration

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....