星洲日報/投資致富‧企業故事

水患恐冲击短期收成 首季棕油价料续企稳

(吉隆坡12日讯)2021年杪发生的严重水患,达证券忧虑这可能导致短期油棕收成受到影响,预期首季原棕油价将持续企稳,但下半年价格可能因蔬菜油供应改善、中国与印度需求趋向正常化而出现调整压力。

达证券表示,东北季候风、热带低气压以及雷伊台风(TyphoonRai)导致国内在去年杪出现自2014至2015年来最严重水灾,其中吉兰丹、登嘉楼、雪兰莪、彭亨、马六甲、森美兰、柔佛、沙巴及砂拉越是受灾最严重的地区。

“上述州属占全国原棕油产量的87%,水患带来的任何供应干扰都将对大马原棕油产量带来深重的影响,我们预期短期原棕油价将持续攀升。”

历史数据显示,大马在2014至2015年发生10年来最严重水灾,并有占总种植面积18%的油棕园受到影响,导致12月原棕油产量按月减22%至137万公吨,原棕油库存也跌11.4%至201万公吨,连带刺激原棕油价飙升近12%至每公吨2371令吉。

森种植盈利敏感度2.3%最高

达证券的敏感分析显示,鲜果串产量每减少1%和原棕油价每增长1%,将提高种植公司盈利1.3%至2.3%。

“其中,森种植(SIMEPLT,5285,主板种植组)盈利敏感度最高达到2.3%,接着为联合马六甲(UMCCA,2593,主板种植组)的2.2%和陈顺风资源(TSH,9059,主板种植组)的2.1%,FGV控股(FGV,5222,主板种植组)和IOI集团(IOICORP,1961,主板种植组)则为1.9%和1.3%。”

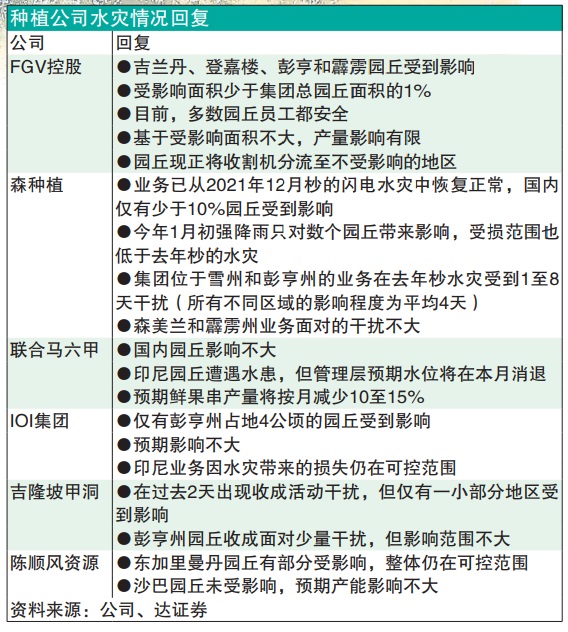

不过,该行发现森种植、FGV控股、IOI集团和吉隆坡甲洞(KLK,2445,主板种植组)等种植公司受灾情况并不严重,但管理层仍在密切关注情况。

“历史数据显示,首季原棕油产量往往最低,1月和2月产量平均下跌13%和7%,但随后将在3月反弹15%,这主要归咎于季候风和农历新年导致工作日减少。不过,原棕油产量往往会在下半年增长,数据显示过去10年有9年的下半年原棕油产量高出上半年9%。”

有鉴于此,达证券并不急于调整今年每公吨3500令吉的原棕油目标价,因这已将首季低供应因素纳入考量。

下半年棕油价料回退至3000

“我们预期在东北季候风和农历新年影响首季首成、分阶段引进外劳恐使首季供应持续吃紧、中国和印度等主要消费国需求持续增长等因素下,上半年原棕油价将企于每公吨4000令吉以上,但随着全球蔬菜油产量攀升,以及中国和印度需求在下半年趋向正常等影响下,下半年原棕油价格将回退至每公吨3000令吉水平。”

综合以上,达证券维持种植业“中和”评级,其中森种植以诱人的估值和可持续的50%净利派息政策,成为投资首选。

https://www.sinchew.com.my/20220112/水患恐冲击短期收成-首季棕油价料续企稳/

More articles on 星洲日報/投資致富‧企業故事

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

Apps

Top Articles

2

3

BFM Podcast

4

5

BFM Podcast

6

Axcapital's investment blog

KAB - Executing its way to a record quarter. Could more Petronas contracts be coming?

7

Koon Yew Yin's Blog

CPO price is rising rapidly as shown by chart below - Koon Yew Yin

8

Mercury Securities Research

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

MQ Trading Signals

Stock

Time

Signal

Duration

Stock

Time

Signal

Duration

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....