星洲日報/投資致富‧企業故事

印尼抢出口 全球需求增 种植业好淡争持

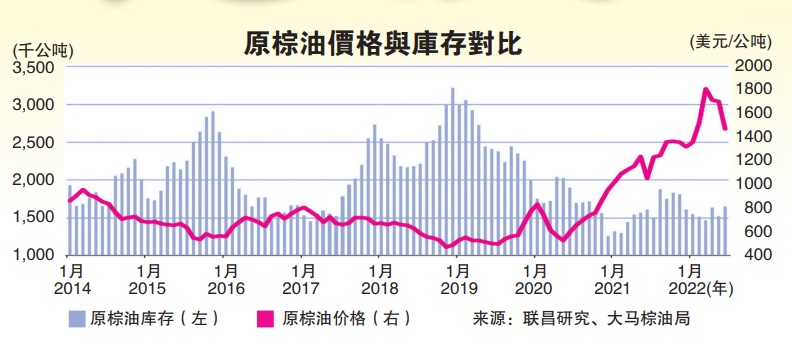

(吉隆坡13日讯)产量增加而出口下跌,6月杪棕油库存按月增9%至166万公吨,写7个月新高;分析员基于印尼的出口竞争,大马7月库存将继续上升,恐出现双位数增长。

下半年4000~5500令吉

不过,由于美洲黄豆歉收,以及俄乌菜油继续受战事干扰供应,而全球需求增长,将可支撑下半年棕油每公吨介于4000至5500令吉价位。

联昌研究分析员黄丽芳预测,7月杪库存按月增21.4%至200万公吨,预期产出按月增5%、出口按月挫8%,今年棕油价料游走于4000至5000令吉之间。

大马棕油6月出口按月跌12%、按年增16%至120万公吨。产出按月升6%、按年跌4%至155万公吨。

MIDF研究预测7月库存增长,然而基于南北美黄豆因气候异常而歉收,俄乌战事继续干扰葵花油生产,乃至需求随全球经济活动改善而增长,预期今年棕油价仍可走高至5500令吉。

联昌说,大马棕油料受印尼出口竞争,导致出口量减低;印尼从5月23日起撤除开斋节期间的出口禁令。印尼已不必照顾国内销售,因此出口量可从以往占内销5倍,增长至7倍。

联昌预期在印尼有业务的大马棕油业,因销量在次季减低,因此业绩按季平平或走疲。

联昌相信今年下半年原棕油价格疲软,而且基于5月1日起实施1500令吉最低薪金制、高昂肥料成本乃至政府对超过1亿令吉盈利实施繁荣税,导致公司利润走低,除非生产力改善才可扭转局面。

尽管如此,联昌对种植业维持“中和”评级,认为种植业的4.9%派息率近期仍可支撑股价与看淡股市的情绪。建议“加码”吉隆坡甲洞(KLK,2445,主板种植组),目标价28令吉64仙。

联昌说,6月库存按年增3%至166万公吨,1.2%低于该行预测的168万公吨,2.9%低于路透社预估的171万公吨,3.5%低于彭博社预测的172万公吨。

该行指出,大马6月棕油库存低于10年期平均库存的11%,首半年产出按年挫1.1%至830万公吨,基于劳力短缺,仍然低于其全年预测的产量增长4%至1890万公吨预测。

战事和气候推高需求

MIDF研究仍然看好种植业而给予“正面”评级,该行基于3大因素而预测原棕油价可维持5500令吉高价;一为俄乌战事旷日持久;二、2022-2023年南美的巴西、阿根廷因拉妮娜气候连续3年肆虐而歉收和美国大豆种植区减少;三、全球经济活动改善而需求增长。

该行说,今年截至6月以来库存按年增长6.3%至936万1000公吨,前期880万4100公吨。

尽管6月出口按月跌13%至16%,多数进口商转向印尼进口棕油,印尼撤除200美元出口税捐,中国的需求按月增13.4%,美国按月升36.5%,巴基斯坦按月飙492.7%。

MIDF预期其他菜油受各因素干扰,原棕油的需求继续活络,建议买进吉隆坡甲洞与陈顺风资源(TSH,9059,主板种植组),目标价各为31令吉50仙和1令吉90仙。

大马投行则看淡种植业而建议“减码”种植股,尽管今年首半年产量增长按年挫1.1%至830万公吨,《油世界》预测大马去年产量按年改善5至6%,来到1920万公吨;该行认为,外劳7至8月间抵马,大马产量料增加。

https://www.sinchew.com.my/20220713/印尼抢出口-全球需求增-种植业好淡争持/

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

2024-11-25

KLK2024-11-25

KLK2024-11-25

KLK2024-11-25

TSH2024-11-22

KLK2024-11-22

TSH2024-11-22

TSH2024-11-22

TSH2024-11-22

TSH2024-11-21

KLK2024-11-21

KLK2024-11-21

KLK2024-11-21

TSH2024-11-20

KLK2024-11-20

KLK2024-11-20

KLK2024-11-20

KLK2024-11-19

KLK2024-11-18

KLK2024-11-18

KLK2024-11-15

KLK2024-11-15

KLK2024-11-15

KLK2024-11-14

KLK2024-11-14

KLK2024-11-14

KLK2024-11-13

KLK2024-11-13

KLK2024-11-12

KLK2024-11-12

KLKMore articles on 星洲日報/投資致富‧企業故事

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

Apps

Top Articles

1

2

3

Good Articles to Share

What’s behind the slew of restaurant bankruptcies in 2024? Experts unpack the problems

4

Good Articles to Share

5

Good Articles to Share

Four convicted in Spain over homophobic murder that sparked nationwode protests

6

Good Articles to Share

7

Good Articles to Share

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....