南洋行家论股

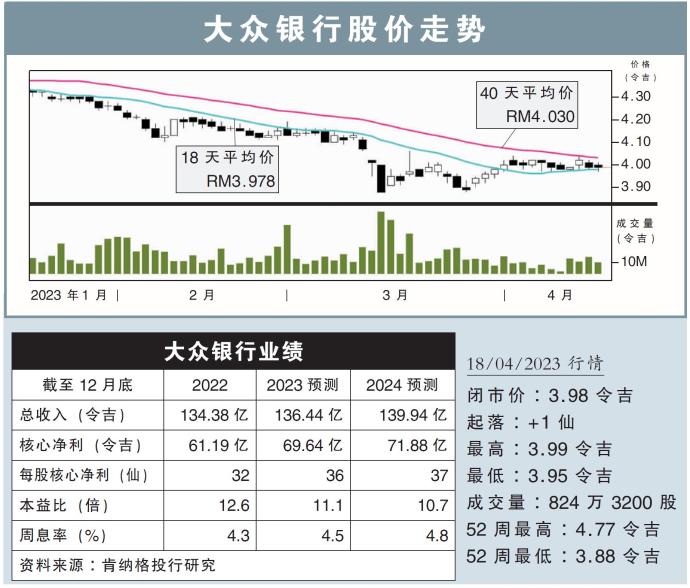

【行家论股】大众银行 增长目标比同行保守

分析:肯纳格投行研究

目标价:4.90令吉

最新进展:

在面临国内外的经济压力以及净利息赚幅疲软下,大众银行(PBBANK,1295,主板金融股)预计贷款增长会有所放缓,但维持2023财年增长目标。

另外,2023财年信贷成本低于10个基点的目标仍完好无损,现有的管理覆盖范围为17亿令吉,以供于不时之需。

行家建议:

我们近期与大众银行的管理层进行交涉,了解到其2023财年的指引保持不变。

我们认为,银行2023财年增长目标为4%至5%,相比同行是较保守,主要是其选择更高质量的信贷客户。

对于中小型企业领域,银行认为目前的环境将可更积极的参与,不过自疫情后,银行业已将该领域标记为“高增长”,这意味着竞争将非常激烈。

另一方面,由于定存利率的竞争增加,将对净利息赚幅(NIM)带来压力,银行暗示NIM可能会出现两位数基点的下跌。

不过,考虑到在利率上升周期时,银行的NIM已扩展17个基点的情况,这一指引则表明赚幅只是在趋正常化。

此外,由于银行仍高度关注本地投资产品,因此,在不易受外围不利影响下,非利息收入前景将更好。

综合以上,在等待着下个月的业绩出炉前,我们维持2023和2024财年预测不变。

我们将大众银行视为首选股之一,维持“超越大市”评级,和4.90令吉目标价。

https://www.enanyang.my/行家论股/【行家论股】大众银行-增长目标比同行保守

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

2024-09-19

PBBANK2024-09-19

PBBANK2024-09-19

PBBANK2024-09-18

PBBANK2024-09-18

PBBANK2024-09-18

PBBANK2024-09-18

PBBANK2024-09-13

PBBANK2024-09-13

PBBANK2024-09-13

PBBANK2024-09-13

PBBANK2024-09-13

PBBANK2024-09-12

PBBANK2024-09-12

PBBANK2024-09-12

PBBANK2024-09-12

PBBANK2024-09-12

PBBANK2024-09-11

PBBANK2024-09-11

PBBANK2024-09-11

PBBANK2024-09-11

PBBANK2024-09-10

PBBANK2024-09-10

PBBANK2024-09-10

PBBANK2024-09-10

PBBANK2024-09-10

PBBANK2024-09-09

PBBANK2024-09-09

PBBANK2024-09-09

PBBANK2024-09-09

PBBANK2024-09-09

PBBANKMore articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2024-09-19 16:40:00

EMA 5

10 Mins

BUY

2024-09-19 16:40:00

EMA 5

5 Mins

BUY

2024-09-19 16:00:00

EMA 5

Hourly

BUY

2024-09-19 15:35:00

EMA 5

5 Mins

SELL

2024-09-19 15:35:00

ADX

5 Mins

BUY

Apps

Top Articles

1

2

3

4

6

7

PublicInvest Research

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....