Road to Success

(RICHE HO) TEKSENG 德成控股 – 企业展望&业绩点评

RicheHo

Publish date: Thu, 08 Dec 2016, 03:51 PM

德成控股TEKSENG – 企业展望&业绩点评

TEKSENG是近2个月抛售幅度较大的股票之一。其股价已从裁员前的RM1.27暴跌至目前的RM0.67,在2个月半内的跌幅接近50%。让我们继续追踪TEKSENG的业绩和展望。

根据【THE EDGE】10月杪的报导,太阳能领域目前已进入放缓阶段。TEKSENG的销售量也在近月下滑20%,主要因为许多承包商正等待太阳能电池价格继续下跌,并不急于买入。在这期间,太阳能电池价格已下滑大约10%。

早前,管理层也强调,TEKSENG将很快与中国和台湾的客户达成一单RM40m的交易,因此打算在现有厂房继续追加3条新生产线。然而,基于太阳领域的放缓和产能过剩,TEKSENG已取消此项扩充计划。目前,TEKSENG拥有7条生产线,一年可生产490MW,使用率介于60-70%之间。

值得一提,早前TEKSENG解雇的214员工,全都是第4条至第6条生产线的员工。如无意外,这3条生产线是在FY16Q3才完成安装,预计在12月全面投产。这3条生产线资产已反映在最新季报里。

TEKSENG在2016年的总产量大约是60m片太阳能电池。展望未来,管理层已把2017年的目标设在120m片太阳能电池,相等于500MW。必须注意,基于每一条生产线的使用率不同,TEKSENG的总产量和生产线产能是2个不一样的数据。

根据研究所的报告,基于中国和美国两个全球最大太阳能市场的政策动荡,全球新安装的产能预计在明年下滑10%。然而,台湾政府将在2017对再生能源项目实施新的上网电价补贴 (Feed-in-Tariff) 计划。根据这新的计划,符合一定标准的太阳能项目可享有原有的补贴,额外再加6%或15%的红利。台湾和中国市场的销售额占了TEKSENG太阳能业务的80%。因此,TEKSENG有望从这计划中受惠,并获得更多订单。

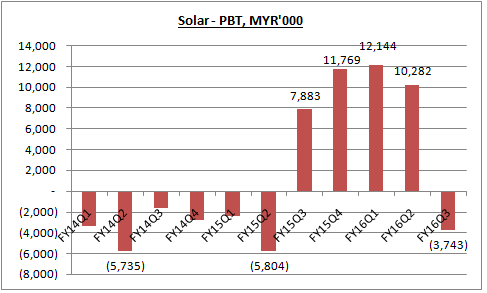

业绩方面,TEKSENG的太阳能业务在FY16Q3蒙受RM3.7m的亏损,主要因为太阳能电池价格走软和销售量下滑。目前,太阳能电池的售价约为USD1.10,和7月高峰的USD1.50相比,已下跌27%。它的太阳能业务在过去2个季度分别录得RM12.1m和RM10.3m的税前盈利。

值得一提,台湾的太阳能产品报价在9月中见到历史低点,之后开始缓步回升,反弹力道延续到11月,但是在11月杪稍微回跌2-3%。

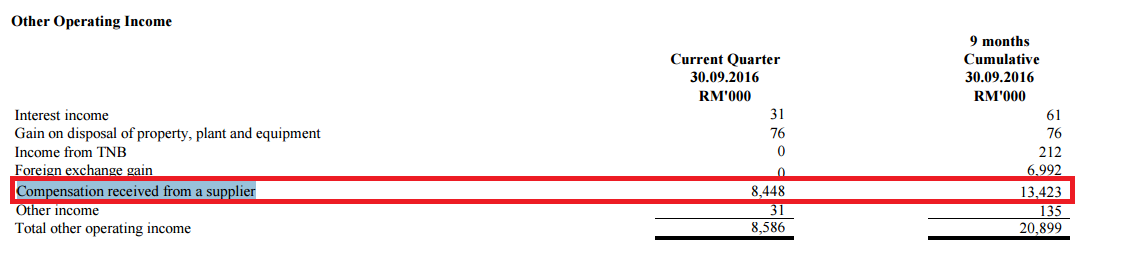

实际上,TEKSENG这个季度的核心税后盈利只是RM1.3m左右。相信很多人都忽略了业绩报告里的一大重点。TEKSENG在FY16Q3获得一项高达RM8.4m的供应商赔偿 (Compensation from Supplier) ,才得以缓冲盈利的暴跌。请参考以下附图。

在FY16首3个季度,TEKSENG一共从供应商获得RM13.4m的赔偿,但是管理层并未在季报作出任何解释。至于这非核心盈利是否一次性还是持续性,真的不得而知。本专页已在上个星期透过EMAIL咨询管理层,然而至今仍未获得任何回复。唯一知道的是这赔偿大约有RM9.6m来自太阳能业务和RM3.8m来自PVC业务。

假设未来TEKSENG的业绩仍未有起色,而这赔偿不再出现,它的业绩可进一步暴跌至RM2-3m左右。这是本专页的担心之处。因此,太阳能业务的表现非常关键。

回归太阳能业务,管理层强调FY16Q3的订单约为50%,而FY16Q4的订单暂时已达到70%。按照这讲解,再加上太阳能电池价格的反弹,TEKSENG的FY16Q4业绩预计不会比FY16Q3差。换句话说,本专页认为TEKSENG的太阳能业务不会再蒙受亏损。

大家可参考TEKSENG的台湾合伙搭档【SOLARTECH】近1年的业绩数据。这和TEKSENG太阳能业务的表现差不多一样。只要12月的数据出炉,就可大略知道TEKSENG的FY16Q4业绩会如何。

http://en.solartech-energy.com/invest/report-mon.aspx

走势方面,TEKSENG目前的股价是RM0.67左右,PE大约只有5倍。然而,这PE已不能作准,毕竟TEKSENG未来盈利已不大可能像前2个季度般标青。保守估计,假设TEKSENG每个季度的平均盈利是RM7m,它一整年的每股盈利将达到8仙。以10倍PE计算,TEKSENG的每股潜在价值大约是RM0.80。

然而,必须注意,短期的市场情绪远胜于基本面。价值必须在等上一段时间后,才可逐渐反映出来。TEKSENG目前已严重抛售,但仍未有反弹的迹象。就算反弹,估计走势也不大,毕竟缺乏利好因素。因此,投资者在操作上必须要有耐心,预计得等上最少2个季度。

#TEKSENG

纯属分享!

https://www.facebook.com/rhresearch/

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

More articles on Road to Success

(RICHE HO ) Y.S.P. Southeast Asia - Boring Counter with Strong Track Record

Created by RicheHo | Mar 18, 2017

(RICHE HO) Latitude Tree Holdings Berhad - Earnings Recovery in FY17

Created by RicheHo | Feb 19, 2017

(RICHE HO) Ajiya Berhad - Green IBS Provider, Benefited from PR1MA project

Created by RicheHo | Feb 16, 2017

(RICHE HO) Benalec Holdings Berhad - Strong Earnings from Tanjung Piai & Pengerang MIP

Created by RicheHo | Jan 08, 2017

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-03 14:55:00

EMA 5

5 Mins

SELL

2025-01-03 14:35:00

ADX

5 Mins

SELL

2025-01-03 14:35:00

TURTLE SYSTEM 20

5 Mins

SELL

2025-01-03 14:35:00

TURTLE SYSTEM 55

5 Mins

SELL

2025-01-03 14:30:00

EMA 5

5 Mins

BUY

Apps

Top Articles

1

CEO Morning Brief

2

CEO Morning Brief

3

4

Good Articles to Share

‘THINGS ARE GETTING WORSE’: Credit card debt skyrocketing to concerning levels #shorts

5

6

Good Articles to Share

Nvidia's Blackwell could propel 2025 revenue to $200B: Strategist

7

Good Articles to Share

Stock market today: Dow, S&P 500, Nasdaq fall as comeback bid falters and Tesla, Apple slide

8

Mercury Securities Research

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....

Patrick13

I think current share price now is just reflected the PVC business only, that's why won't have big rebound for quite long time.

2016-12-08 17:52