股海無涯

【大航空时代】第一章: 群雄割據到三國鼎立 | 股海無涯

股海無涯

Publish date: Tue, 07 Jun 2016, 05:14 PM

股海無涯

0 97

依般若波羅蜜多故 心無罣礙 無罣礙故 無有恐怖 遠離顛倒夢想 究竟涅槃

投資如修行,心态很重要。

【股海无涯】投資事件簿,

記錄投資路上的是非成敗

http://e-thg.blogspot.com/

https://www.facebook.com/ethgrowth

投資如修行,心态很重要。

【股海无涯】投資事件簿,

記錄投資路上的是非成敗

http://e-thg.blogspot.com/

https://www.facebook.com/ethgrowth

大航空時代是一個假設,一個願景, 并不是一個已發生的事實.

間中需要滿足許多條件, 也面對許多風險.

他很有可能不会发生,

或者, 比预想的需要更长的时间来达成...

不過相對的, 如果這個假設按預想來發展,

Asia航空领域, 或者更准确的说, Asean航空领域,会產生長期牛股.

這裡說的不是1-2x的漲幅,

而是达到类似, 甚至于超越欧洲Ryanair/美国Southwest Airline, 涨幅大于10 bagger 的可能性.

我的假设基本按以下5点为基础,

【第一章】群雄割據到三國鼎立

【第二章】天空的界限

【第三章】龍與象的崛起

【第四章】原油的寒冬

【第五章】馬幣的曙光

【第一章】群雄割據到三國鼎立

ASEAN 航空领域过去10年增长迅速,但利润不佳,股价疲软;

我的看法是2014—2016年行业增速减缓,但由于竞争减少, 油价大跌, 利润大增,龙头股价估计会有一番作为。

拐点是2013-2015年之间的航空业大洗牌,

小航空公司被并购, 退出, 转型,

龙头企业在规模、Network、Cost、品牌等方面优势扩大,阻止了新进入者,

行业格局从野蛮生长的无序竞争转变为有门槛的有序竞争。

什么行业易出长期牛股?

行业集中度持续提高的行业。

竞争格局由分散到集中、从原来的无序竞争变为有序竞争的行业,抓住行业的拐点,并且在这个时候去选取拥有核心竞争力的龙头企业。

|

|

|

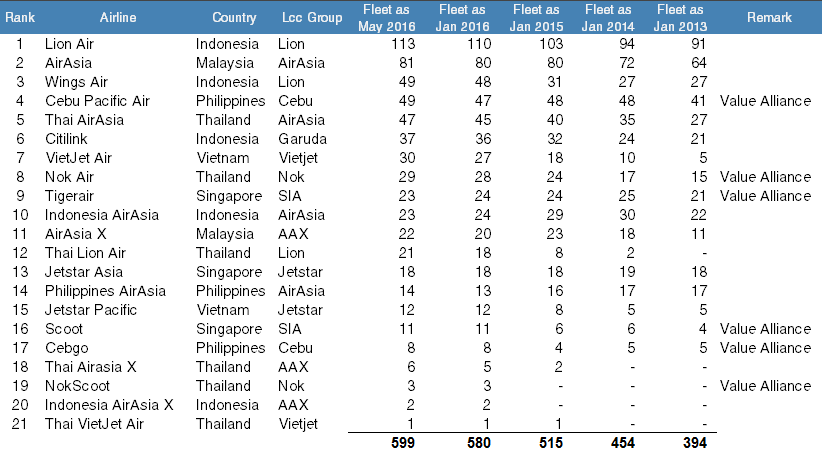

2013-2016 Asean LCC Fleet sizes |

|

|

|

Mearge, Take Over and No Longer LCC since 2012 |

我根据CAPA的最新和历史数据整理综合出3张图表.

从2013年LCC Fleet 393 增长到2016年5月599架飞机.

这几年间经历了野蛮生长的时代, 期间就有7家航空公司停飞, 被并购或者转型Full Services Airline.

|

|

|

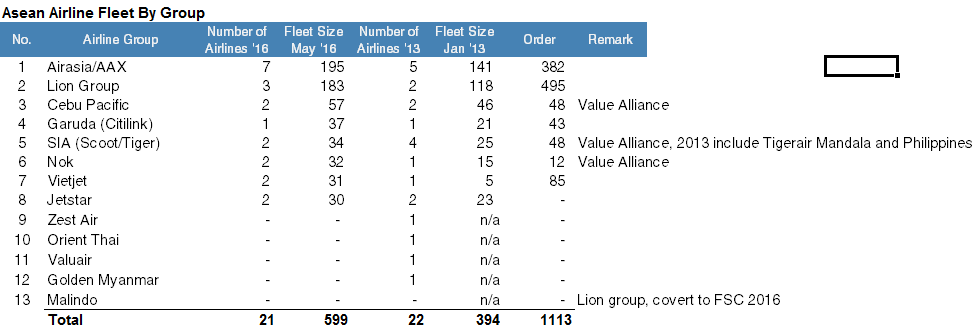

Asean Lcc Fleet by Group 如果按Group来比较, 从2013年的的12家集团, 剩下如今的8家.而且留意图3的Aircraft Order, 接下来的发展其实很明显, 现有LCC的1113家飞机订单, Airasia和liongroup就占了877架(79%). 也就是说行业集中度在接下来只会更加集中.

|

|

|

|

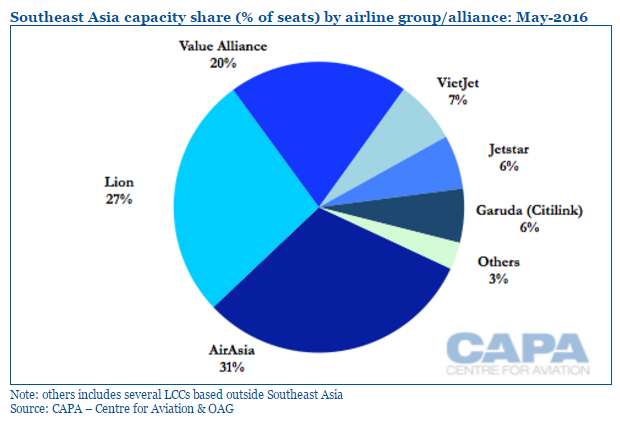

Data sources: CAPA 今年几家LCC宣布成立VALUE Alliance, 共享Network, 美其名是8家LCC结盟, 说穿了不过是Nok, SIA LCC division,和 Cebu Pacific 3大集团联手抗衡Airasia和Lion Group的结盟.

从上图可以看到, 结盟之后按Capacity Share划分, Asean LCC基本上从野蛮生长的群雄割据的形式进入了全新的三国时代.

其中, LionAir和VietJet占有地利人和之便, 凭着国家保护政策和当地航空发展的便利, 基本上占有了不容易攻占的两大市场. (Airasia在Indonesia就在政策上碰了不少钉子.)

而Value Alliance的结盟如今只是单纯Network的共享, 资源和成本等并没有的到实质的提升, 预计接下来几年还会看到更多的整合, (scoot &Tiger估计已经在计划整合中了)

而Airasia相对的曝露在更大的挑战, 和更大的机会之中.

至于是怎样的挑战和机会, 细节会在【第二章】天空的界限再说.

【第一章】總結市场增长的速度与股票表现为什么不一样呢? 2013年以前时高速增长期, 期间有1/4(7/28家)的LCC航空公司转型, 并购,退出 这些航空公司的市场份额只有一点点, capacity却被老大老二老三吸收。 2014年以前航空領域是一个相对自由竞争的行业,2014年之后变成了三/双寡头的局面, 老大和老二加起来超过50%的市场份额,老三老四如果没有结盟基本上基本上只有几个点,

这个时候龙头企业就有了一定的定价权了。

之前几年航空业过得这么痛苦,原因除了一连串的航空意外, 其中一个就是野蛮生长带来的削价戰.

從馬航減少航班30%, Malindo轉型之後, 可以看到Airasia/AAX在最新兩季的品均票價, 竟然在剔除Fuel Surcharge 之後竟然還能維持(AIRASIA)甚至提升(AAX),可見一斑.

注意事項: 行業集中度持續的集中,估計和我預想不會有太大出入, 理性競爭底下, 老大到老三甚至老四都會有一段不錯的日子, 不過要嚴防不合理或惡性打擊對手的競爭格局出現(有政府撐腰的航空公司特別容易出現這種競爭格局).

这应该是我关于Airasia在i3的最后一篇分享了, 分享太多, 现在关注也太多, 如果对第二章-第五章有兴趣的朋友欢迎之后到我的blog& Facebook Page 逛逛, 多多指教, 多多交流.

卍 個人分析記錄 買賣盈虧自負 分析若有錯誤 勞煩提點指出 Facebook PAGE: https://www.facebook.com/ethgrowth 股海無涯 Blog: http://e-thg.blogspot.com/

|

More articles on 股海無涯

Featured Posts

Apps

Top Articles

1

Koon Yew Yin's Blog

Malaysia has the most civil servants per capita in the world - Koon Yew Yin

2

Eyes on Bursa

3

Anythingwatever

5

save malaysia!

6

8

save malaysia!

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

MQ Trading Signals

Stock

Time

Signal

Duration

Stock

Time

Signal

Duration

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....

JN88

这个时候龙头企业就有了一定的定价权了。

2016-06-07 17:25